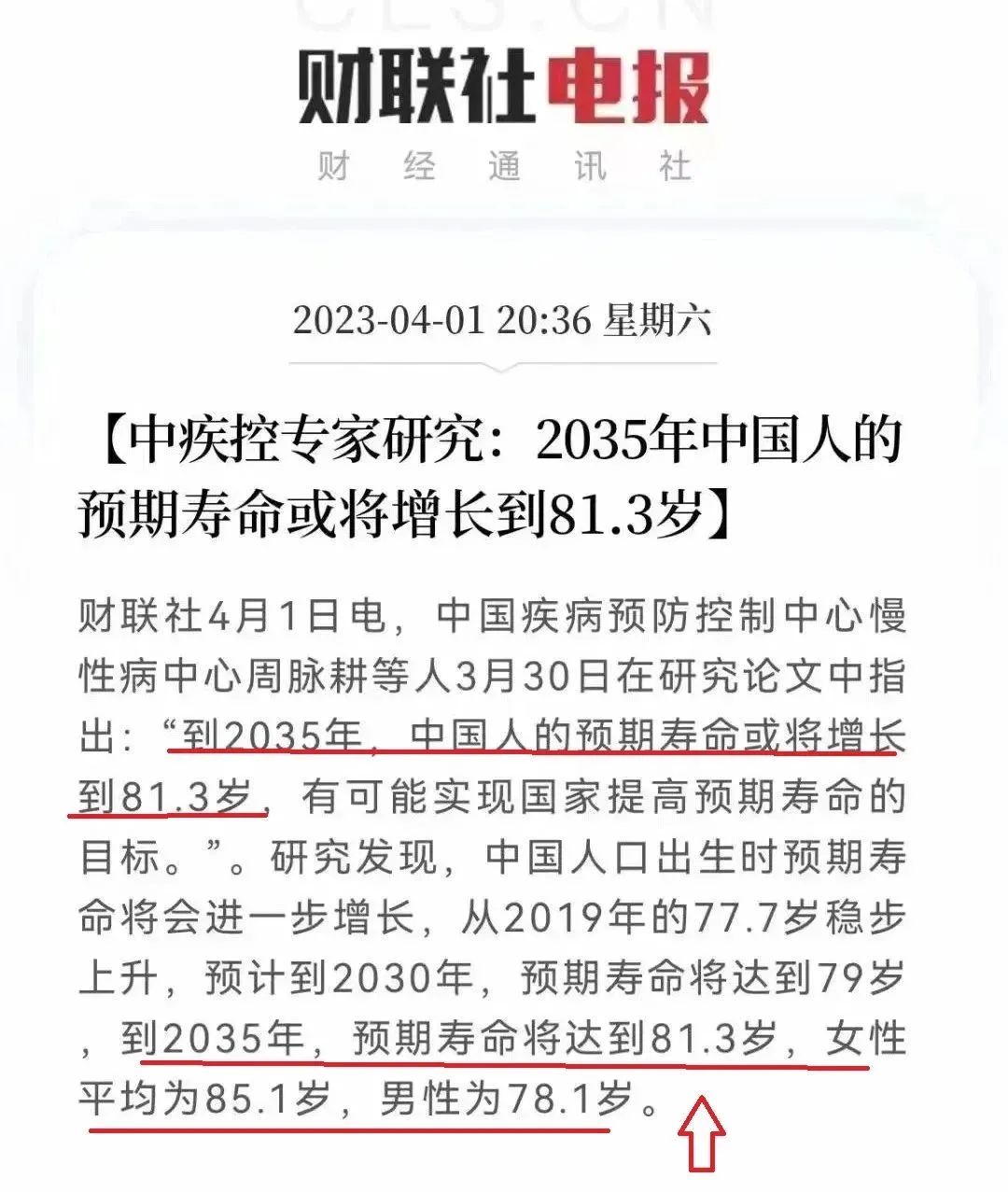

如今,扎心的又来了,中疾控表示,到2035年,中国人的平均寿命或将达到81.3岁。随之而来的,就这养老问题了。

如何养老将是个大问题?

如图,中疾控预测:到2035年,中国人的预期寿命将达到81.3岁女性85.1岁,男性78.1岁。

养老本质就是花钱,是场”弹尽粮绝“的硬仗,手里有一笔钱才能心不慌!

长寿是每个人都期望的好事,但长寿没钱花就悲剧了。中国的老龄化速度已是世界第一,规模也是世界第一,未来的养老风险,是我们每个人都逃避不了的现实问题。

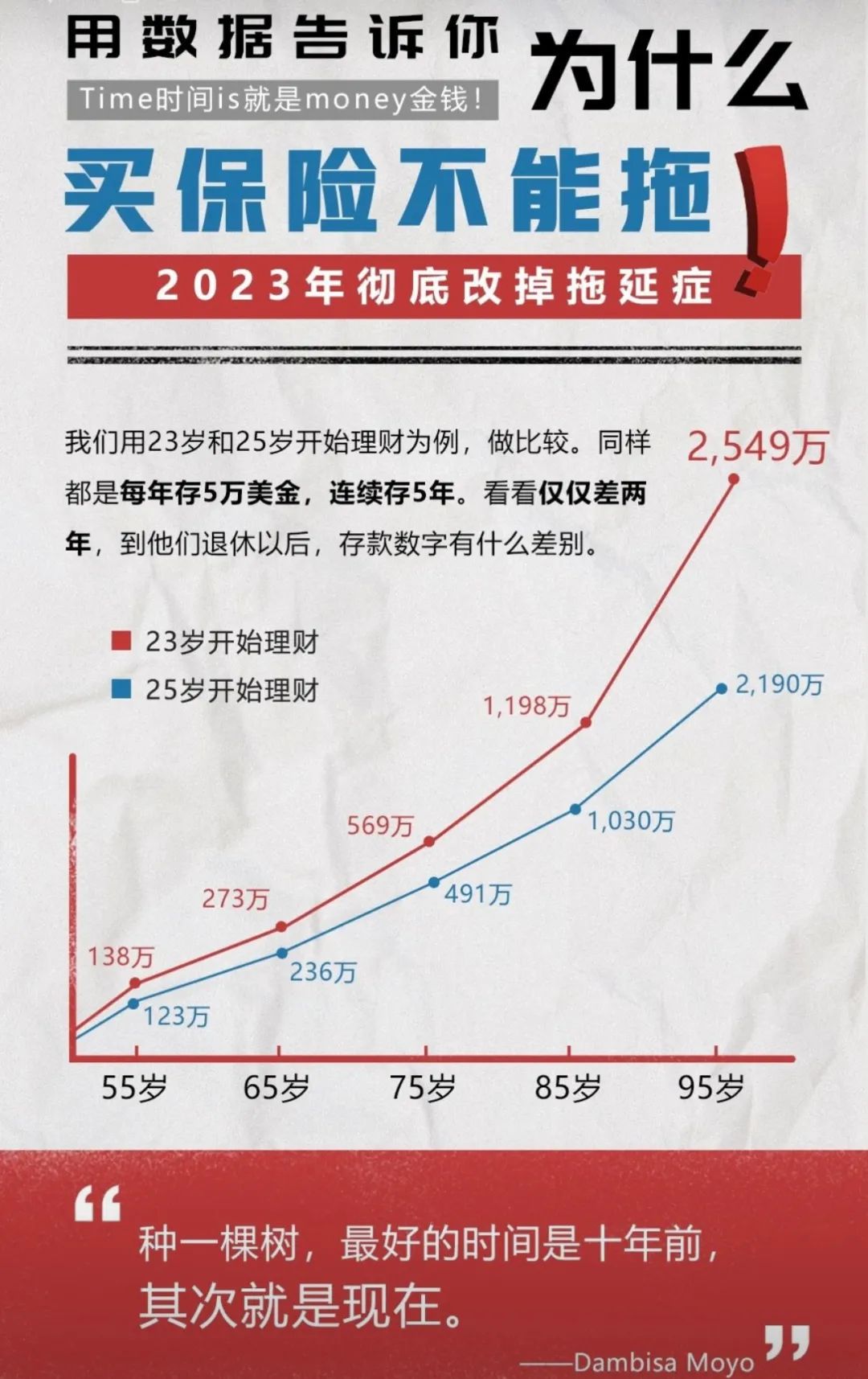

需要注意的是,养老越早准备越轻松,要知道,准备养老晚2年,差别还是很大的:

我们用40岁开始和42岁开始,做了一个比较,以下香港保险储蓄分红险的各家数据差距如下:

“银发浪潮”、“一床难求”、“未富先老”、“老无所依”……当人口老龄化浪潮引发的担忧铺天盖地袭来,你还能淡定吗?

那么养老究竟需要花多少钱?20年前认为10万就足够养老,10年前会变成30万才足够养老,到了今天,这个数字已经过了百万,而体面养老需要500万!

来自《维度》的调查结果显示:75.9%的95后认为自己养老需要50万以上的费用,其中,51.77%的人认为养老费用会超过100万,而31.03%的人养老费用更是在500万以上!

现实中所需的养老金大约是多少呢?根据最权威的计算方法假设今年 30 岁,60 岁退休,预期寿命 85 岁;现在每月生活支出 5000 元(即 6 万/年),希望退休后维持同样的生活水平。

不考虑通货膨胀:需准备 150 万

考虑 3% 通货膨胀:需准备 561 万

考虑 5% 通货膨胀:需准备 1365 万

我们再来看看另外一个机构的测算结果,蚂蚁金服和富达国际联合发布的2018《中国养老前景调查报告》显示,认为每人至少的养老现金储蓄为182.2万,两个老人就需要近400万,甚至更多。

是不是有点吓人,所以,想在晚年依然“有钱花”,生活水平不改变,仅靠政府的力量是绝不可能实现的!世界上任何一个国家都负担不起!

养老规划中,储蓄类保单属于金融资产,特别是港澳储蓄分红保险,那么用储蓄类保险来规划我们的养老金靠谱吗?靠谱!!

因为香港储蓄分红保险,符合以下几点:

一、强制储蓄。请认清一个现实:普通人靠自己几乎不可能存下钱。年金险的强制储蓄功能,正好解决这个人性中的弱点。

二、收益率高。疫情影响,没有哪个行业能独善其身,市场利率持续走低。香港储蓄分红险预期收益达6%-7%+,足够穿越“经济周期”。

三、本金安全。当今社会,诱惑何其多!不是暴雷,就是跑路,又或者是非法集资。保险合同条款明确载明,受到法律保护,本金安全就是幸福的安心。

四、复利增值。保险公司销售的年金保险都配有“万能账户”,万能账户的特性是日计息月复利。随着时间的拉长,复利定会有“”奇迹。

年轻时有压力不可怕,可怕的是到了老的时候我们没有力气、没有能力、没有办法。年轻苦不怕,怕的是老来苦,老来凄惨。

那么,靠香港保险来养老可行吗?“或许还真行!”

如图,只要5年就可以完成一个养老户口的建立,30岁青年人,每年2.5万美元连续投5年,然后从56岁-85岁,可以每年提取30000美元来养老,连续提取30年。

体面养老,问题不大!