各位朋友们,大家都知道,买保险是一个很重要的财务规划策略。但是有时候,保费可能会成为我们投保的一大难题。特别是当我们面对那些额度高、保障全面的保单。

那么有没有一种方法,可以让我们在承受得起的保费下,享受到高额度的保障呢?答案是,有的。今天就来给大家来详细介绍一下。

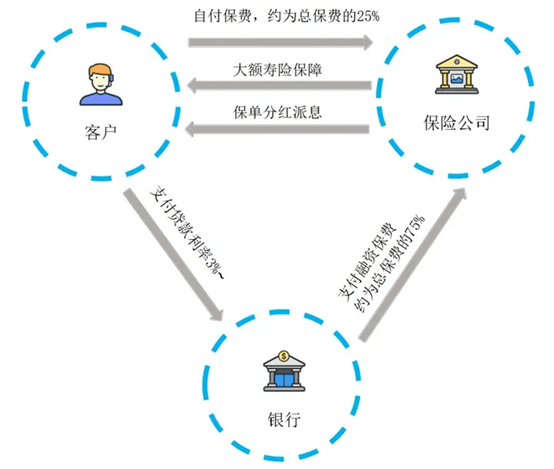

保费融资简单来说,就是投保人向银行借钱来买保险。客户支付一部分保费,银行支付剩余的保费给保险公司。保险公司签发保单后,银行持有保单,作为贷款抵押,直到贷款还清。

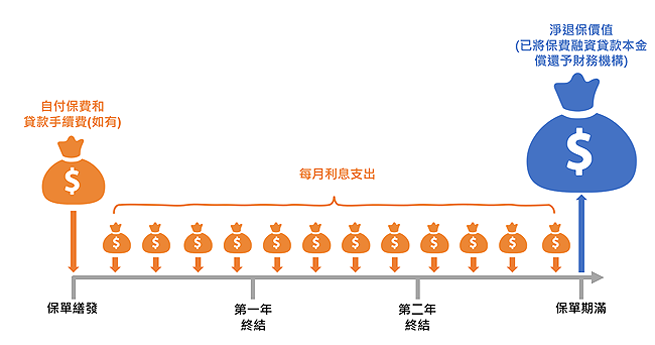

还款过程中,保单的分红一分都不会少。投保人只需要按期支付银行贷款利息。等客户选择保单退保的时候,银行把退保金里面的借款本金扣除,剩余的收益都归投保人。

如果把保费融资比作贷款买房子,大家可能更容易理解。保险公司就是房地产公司,负责提供房子;投保人就是买房客,交完首付后还房贷;银行,还是提供贷款的一方房地产公司卖出了房子。

客户花较少的钱就住进了大房子,还能享受价上涨带来的红利。银行拿到了出借资金的利息。三方都受益。

相信大家可能更熟悉保单贷款的概念。基本上具有现金价值的保单都可以向保险公司申请保单贷款,把部分现金价值拿出来使用。

那保费融资和保单贷款是一回事吗?其实并不是如此。

首先,资金来源不同

保费融资借的是银行的钱,而保单融资借的是现金价值,其实还是自己的钱。

第二,贷款利率不一样

目前香港的人民币借款利率是3%~。

由于美联储加息,美元贷款利率比较高,4.5%~。但之前长期低于1%。而保单贷款利率绝大多数在5%以上。

第三,流程中涉及的主体不一样

保费融资比保单贷款多了一个角色:银行。因此保费融资的申请时间周期也会比较长,快的话也要2-3周,慢的话要两个月。

而保单贷款就比较快,在手机上就可以申请,2-3个工作日就可以放款。

对于求稳的高净值投资者,利用保单收益+银行融资,撬动杠杆回报,成为大家最好最安心的理财选择!保费融资的产品也不在少数!

富卫【智盈汇聚(优越版)II】,是目前同类产品当中,融资条件相对简单,保费和贷款利差相对较高的产品!为不同需求和不同阶段的客户提供高效优质的财富管理方案。

首先其优惠的贷款利率,目前的贷款年息大约是3.1%。只有银行贷款利率低,才能产生可观的息差空间。

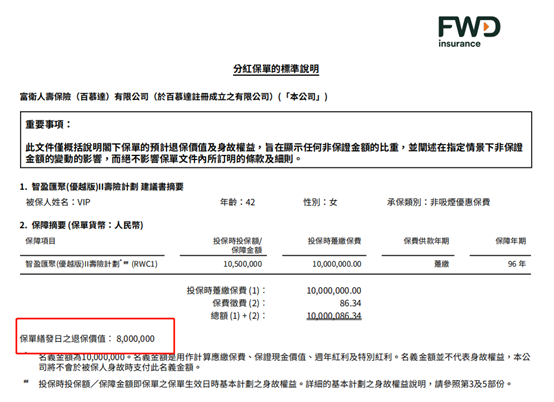

其次,智盈汇聚(优越版)II有较高的可贷款额度,且首日退保价值就有保费的80%。

一张1000万人民币的保单,第一天退保能拿到的退保金就是800万。首日退保价值高,向银行申请的保费融资额度就高。

接下来,让我们用富卫智盈汇聚(优越版)II来举例,看看做保费融资的收益是不是那么优秀。

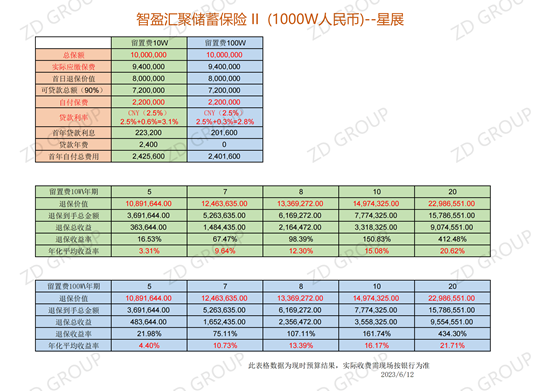

42岁的王女士打算购买1000万人民币保费的智盈汇聚(优越版)II。因为有6%的保费优惠,实际上应交保费是940万人民币。

如果王女士选择留置费10w,则王女士自付220万,其余的部分通过保单融资,贷款利率是3.1%。

王女士每月需要支付这笔贷款的利息,直到退保。

可以看到,在第5年智盈汇聚(优越版)II实现了返本。

第八年的收益率就达到了99.39%,内部收益率是12.30%,而在第十年的收益增长最大,内部收益率更是达到15.08%。

可以看到通过保费融资,提升了保单收益,特别适合想做中短期理财的伙伴们。

前面说了那么多保费融资的优点,小伙伴们是不是很心动?!

接下来,会给大家介绍几个做保费融资的注意点,首先,保费融资风险比较低,不代表没有风险。主要来自于两个方面:

1、银行贷款利率上调

2、保单收益不及预期

保费融资收益源于保单收益与香港银行同业拆借利率(HIBOR)绑定的贷款利率差。尽管美联储加息接近尾声,预示着利率下行几率大,但在金融市场中,风险与机遇并存。

香港保险公司如中国人寿、安盛等均为大型金融机构。富卫人寿,原为荷兰ING亚洲业务部,于2012年被李泽楷收购并更名,后又收购十余家保险公司,包括美国大都会人寿香港分公司、日本AIG富士生命保险公司。其财务评级优质,2021年新单保费业务位列全港前三,性价比头名。

第一、明确保费融资的风险。虽然相对低风险,但仍受银行贷款利率变动及保单收益预期影响。并注意选择具有良好财务评级和背景强大的保险公司,以保障投资安全。

第二、保费融资有一定的封闭期,投保人在此期间无法提前退保。因此,投保前需要仔细考虑封闭期的长短,并做好资金规划,避免在封闭期内面临紧急资金需求。

第三、保费融资需要按时缴纳贷款利息。投保人需确保在银行账户上留出足够的利息,以免扣款失败导致合同失效。

优越的地理位置、自由、开放的金融市场,让通关后的港险成为了香饽饽。

最近小伙伴可能比较了解,在银行存款、国债收益率一降再降的背景下,内地的保险预定收益率上限也要从3.5%调整到3%。这对后期的保险产品收益率和保费都会产生重大影响。

资金量比较大,想做中短期理财,希望资金比较灵活的小伙伴可以考虑做港险的保费融资。带上银行卡,带上身份证、通行证就能去香港旅个游,顺便就能把保险买了。