有朋友问:“最近总听人说万通富饶千秋Plus,真有那么神吗?” 这问题问得巧——上个月刚帮两位客户做过这款产品的深度对比。比起干巴巴的数据,我更想和你聊聊它背后真实的竞争力:凭什么能在分红实现率100%的前提下,给出全港顶尖的长期收溢?

一、当政府把养老钱交给一家保险公司时...

1.1 三地养老金管理者的底气

香港市场有30多家保险公司,但能同时管理内地社保基金+香港强积金+澳门央积金的,只有万通一家。这个身份很能说明问题——政府比普通人更输不起。

1.2 170年不翻车的秘密

1851年成立的万通经历过两次世界大战和无数次金融危机。看评级更直观:

1.3 市场用脚投票的事实

2024年三季度万通新单保费同比暴涨89%,2025年升级后的富饶千秋Plus更成为咨询量王者。消费者可能说不清具体参数,但“专业机构都在买”本身就是强力背书。

二、撕开包装看本质:富饶千秋Plus的硬核优势

2.1 收溢碾压同行的底层逻辑

很多人好奇:为什么它分红实现率100%还能保持高收溢?关键在动态调仓能力:

这种“牛市敢进攻,熊市会防守”的策略,避免了某些公司“永远重仓地产”或“死守债券”的僵化操作。

2.2 提取灵活到“犯规”

多数储蓄险提取像拆盲盒——根本猜不到第几年能动钱。富饶千秋Plus直接亮出两套方案:

尤其225方案在竞品中近乎“垄断”,其他公司要么不能提,要么提了就断保。

2.3 年金转换权的隐藏价值

55岁后可选12种终身年金,包括抗通胀的递增型年金。这个功能平时容易被忽视,但对规划养老的人特别实用——香港支持如此多转换选项的仅此一家。

三、残酷对比:当富饶千秋Plus站上擂台

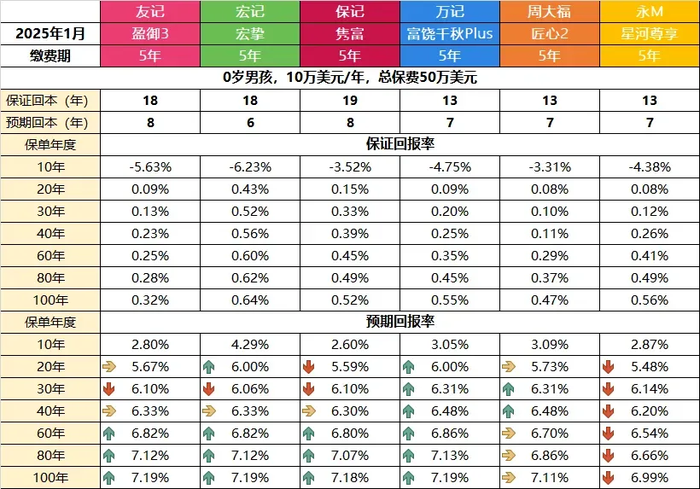

3.1 长跑冠军的耐力(5年缴费/总保费50万美元)

注:数据基于0岁男孩投保方案

3.2 真正拉开差距的在后期

假设30岁投保,每年提取5万美元:

越往后,复利效应制造的差距越惊人

四、三个你必须知道的“不完美”

4.1 短期收溢的妥协

前10年保正回报率-4.75%(周大福匠心2为-3.31%)。万通把资源倾向了长期复利,适合不急着用钱的投资者。

4.2 选择困难症的噩梦

11种身故赔付方式+12种年金选项,对保险新手确实复杂。不过万通提供免费保单梳理服务,建议充分利用。

4.3 预期收溢≠保正收溢

尽管过去5年分红实现率100%,但合同里明确写了“非保正”。好在万通的债券类资产蕞高可配100%,市场大跌时有防守缓冲。

五、谁最适合这款产品?

根据我们经手的203份方案,这三类人买它最划算:

写在最后:理性看待“爆款”

在我们分析过的47款港险中,富饶千秋Plus确实在长期收溢、灵活性、传承功能上建立了三重壁垒。但没有任何产品适合所有人:

- 如果计划75岁前花光保单,它的终期红利优势发挥有限

十大主流产品怎么选?我们用一句话帮你总结,每款产品的核心优势一目了然:此外,下面这张图表详细展示了保险行业内主要公司的评级、偿付能力、投资渠道及全球布局情况。通过这些数据,客户能大致判断出各家保险公司的经营稳定性和风险应对能力。·偿付能力最强:周大福(314%)、富卫(292%)、万通(281%)。·信用评级最优:万通(标普AA+)、友邦(穆迪Aa2)。·全球影响力最大:国寿(世界500强第54)、安盛(第91)。·均衡发展:安盛、周大福、万通在评级和偿付能力上均表现稳定。如果你想知道更多,欢迎随时联系我们!关于香港储蓄险的一切信息,我们都乐于为你分享。