一、长期收益:安盛「盛利」更胜一筹

安盛「盛利」:

• 预期收益率更高,前20年收益破6%,长期收益优势明显。

• 复归红利占比5-10%,提取后账户剩余更多(第30年剩余44.7万美元)。

宏利「宏挚传承」:

• 前20年收益最高,但长期收益略逊于安盛。

• 保证金额占比前20年更高,但后期差距缩小。

二、准入门槛:宏利「宏挚传承」更亲民

安盛「盛利」:

• 2年缴,年缴保费最低1万美元起,对现金流要求高。

• 20万美元保单,需每年缴纳10万美元,缴费压力大。

宏利「宏挚传承」:

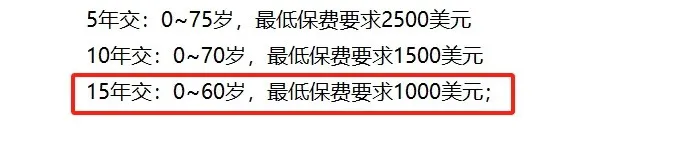

• 最低缴费1000美元起,支持5年、10年、15年缴费。

• 20万美元保单,5年缴费每年只需4万美元,10年缴费每年2万美元。

• 可使用保费假期功能,晚1-2年续交保费,灵活性更高。

三、保费优惠:宏利「宏挚传承」更划算

安盛「盛利」:

• 6.8%保证预缴优惠,利息为首年保费的6.8%。

宏利「宏挚传承」:

• 预缴优惠+保费折扣,合计49.2%首年保费优惠。(年缴保费5万美元,可享受4.5%预缴利率即相当于优惠了49.2%首年保费折扣)

• 25万美元保单,宏利可享受3.16万美元优惠,比安盛多省2.31万美元。

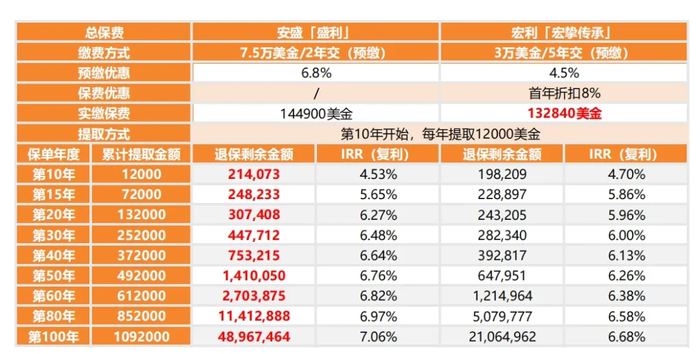

四、提取收益:安盛「盛利」更优

「宏挚传承」和「盛利」都有各自的提取密码,“567”提取密码时,

两款产品同时投保15万美元的保单,从第10年开始每年提取1.2万美金,第30个保单年,一共提取了25.2万美元,

安盛「盛利」:

• 提取后账户剩余更多,第30年剩余44.7万美元。(原因:含复归红利,宏红利分配到投保人账户,提取方面更有优势,大概占比5-10%)

宏利「宏挚传承」:

• 提取后账户剩余28.2万美元,与安盛相差16.5万美元。(没有复归红利,但保证金额占比前20年要比「盛利」高好几倍)

通过下面这幅图,可以更直观的看到:

• 持有年限越长,收益差距越明显。

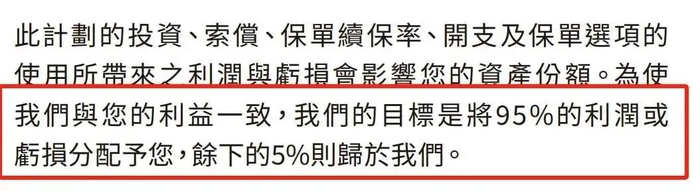

五、利润分配:安盛「盛利」更慷慨

安盛「盛利」:

• 承诺95%可分配盈余分配给保单持有人,白纸黑字写进合同。

宏利「宏挚传承」:

• 主流分红险是90%可分配盈余给客户。

六、功能全面性:宏利「宏挚传承」更丰富

安盛「盛利」:

• 货币选择较少,仅人民币、美元和港币三种。

宏利「宏挚传承」:

• 7种保单货币可选(美元、港币、澳元、人民币、加元、英镑、新加坡元)。

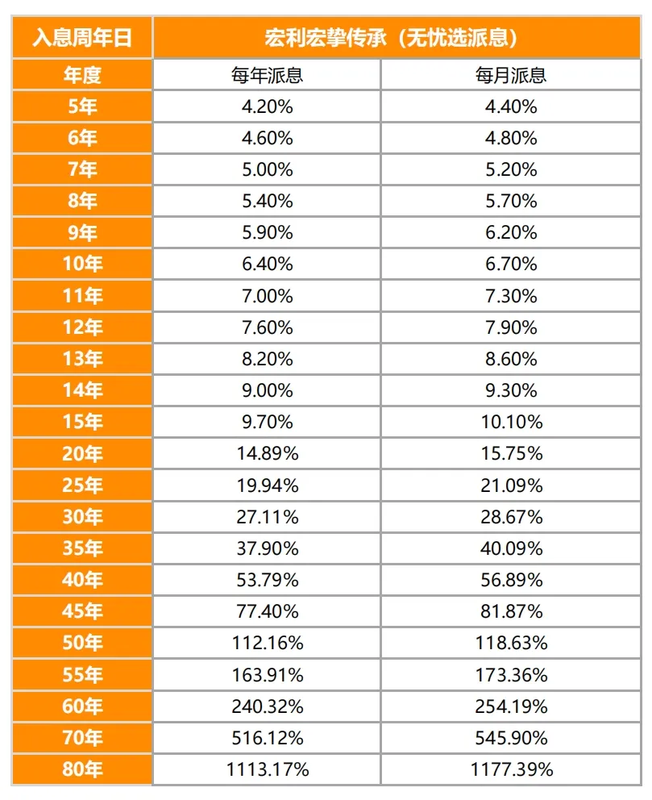

• 无忧选功能,可变成类似美式分红产品,第五年开始每年预期派5%,自动派息。

七、保险公司综合实力:安盛略胜一筹

安盛:

• 全球最大保险集团之一,成立208年,资管规模超1万亿美金。

• 平均分红实现率99.5%,穆迪评级Aa3,高于宏利。

• 市值788.7亿美元。

宏利:

• 加拿大最大寿险公司,成立137年,资管规模4980亿美元。

• 平均分红实现率97%,穆迪评级A1。

• 市值576.6亿美元。

总结:如何选择?

安盛「盛利」:

• 适合大额配置,用作投资理财的替代或资产传承。

• 长期收益更高,分红比例更高,适合追求稳定高收益的客户。

宏利「宏挚传承」:

• 适合资金用途尚不明确,但想灵活配置的客户。

• 功能更丰富,缴费期更灵活,保费优惠更大,适合追求灵活性和高收益的客户。