如需海外保险相关咨询,请留下您的问题和联系方式,收到留言后我们会及时与您联系。

|

|

|

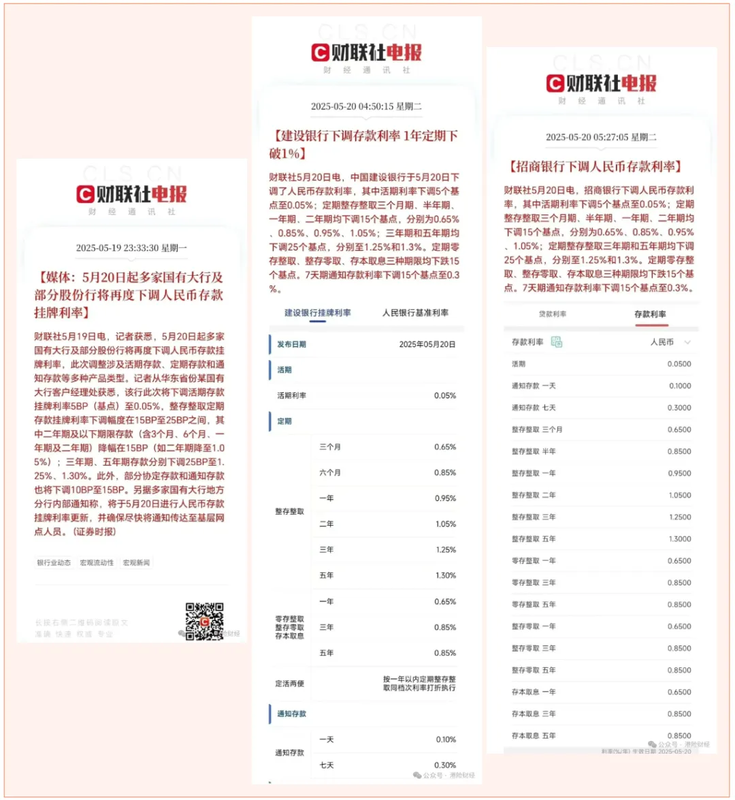

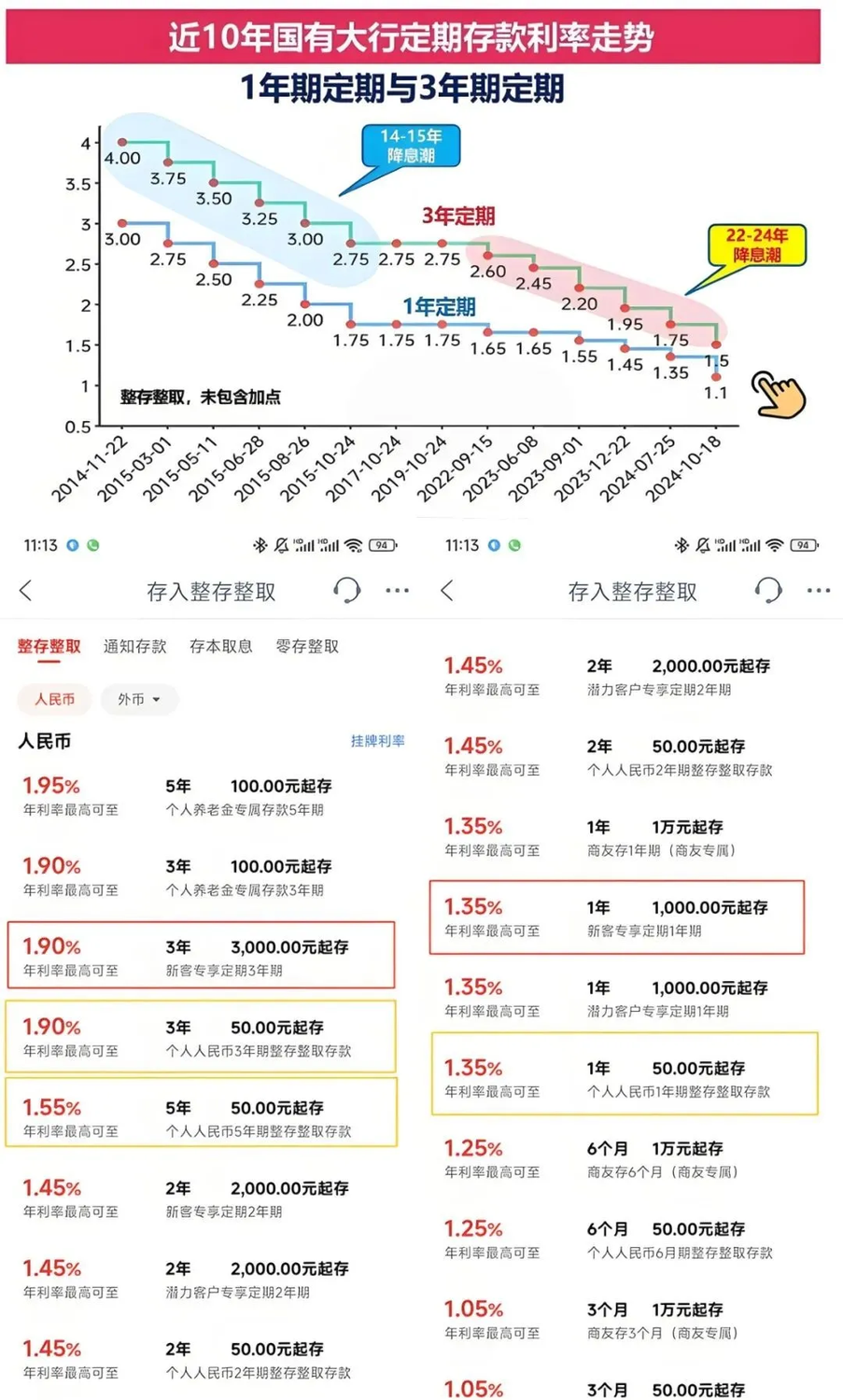

又降息了,一年定期破1%,IRR7%的香港储蓄险,又赢麻了! 资产荒,这个词经常能听到。当下面临的资产荒,其实是低风险资产荒,高风险资产反而是过剩的。 换句话说,人们都在追求无风险、低风险的资产,而全球一直在降息,利率越来越低。 一年期定存跌破1% 昨日,中国建设银行与招商银行同步下调人民币存款利率,内地1年期定存正式跌破1%至0.95%,通胀都跑不赢!

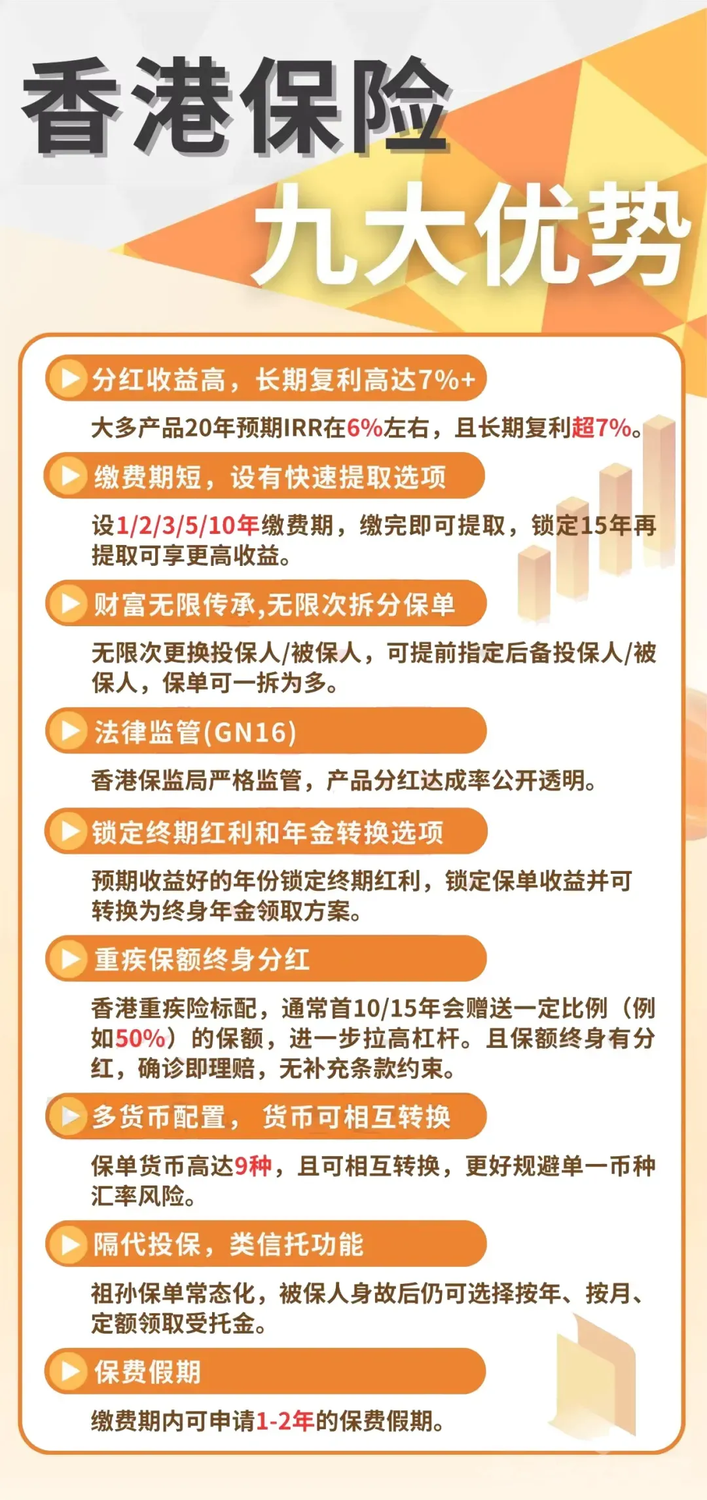

更多人开始存款搬家。但仍有很多朋友还是存钱,不为别的,纯粹图省事。 如果说你真的花点时间仔细算一下,才知道自己竟错过那么多被动收入。以100万为例,1.45%的1年的利息为1.45万,4%的1年利息为4万,7%的1年的利息为7万,1年利息就相差2-6万块,如果时间拉长,把利息换成复利差距将会更大。 看到这里,很多有香港保险的朋友笑了,同样无需打理,长期预期IRR7%+,多元货币,还有多种传承功能,简直赢麻了。 香港保险长期预期复利7% 存款有天然的优势,低风险、流动性和收益性适中,在高利率时代确实是一个很好的选择,但也有着严重的缺陷,就是在低利率时期无法锁定长期收益。  可能有朋友说香港的一些美元存款和港币存款利率还可以,3-4%的收益,可以选择啊。 同样的道理,未来一旦美联储降息,香港各大银行定存利率也会即时下调,到期后的定存将会失去高息机会,但中短期的香港保险却可以跑赢银行美元定存。 在预期美联储下调收益的背景下,用香港保险锁定中短期收益成为很多人首要考虑的问题。 相比中短期保险锁定收益的理财行为,更多人选择香港保险的中长期财富规划功能。短期固定投入,享终身甚至多代的财富现金流。 比如每年只需供款3万美元,连续存5年,保单就可以连续增值下去,100年就可以预期增值到1.25亿美元。 1、中间不领取时 10年,1.2倍,预期保单现价18万美元↑ 30年,5倍,预期保单现价77.5万美元↑ 50年,21倍,预期保单现价315万美元↑ 80年,198倍,预期保单现价2980万美元↑ 100年,830倍,预期保单现价1.25亿美元↑ 2、中间领取时 18-21岁上大学期间,每年提取20万作为学费、生活费。提取4年,共计80万; 孩子30岁时,成家立业,一次性提取10万作为婚嫁金; 孩子60岁-100岁时,退休养老,每年提取5万作为养老金补充,提取30年,共计150万; 100岁去世之后,可以留下3400万传给子孙后代,实现财富传承。 香港保险,更多个性化功能 香港多币种储蓄产品已经发展成为最受瞩目的产品,还衍生出了无限次更改受保人、增设第二持有人、保单分拆等功能,作为资产配置、财富分配、财富传承的低门槛工具,愈发受到内地客户的青睐。  声明:此文是出于传递更多信息之目的,不为商业用途。文字和图片版权归原作者所有,若有来源标注错误或侵犯了您的合法权益,请作者与我们联系,我们将及时更正、删除,谢谢。

|