如需海外保险相关咨询,请留下您的问题和联系方式,收到留言后我们会及时与您联系。

|

|

|

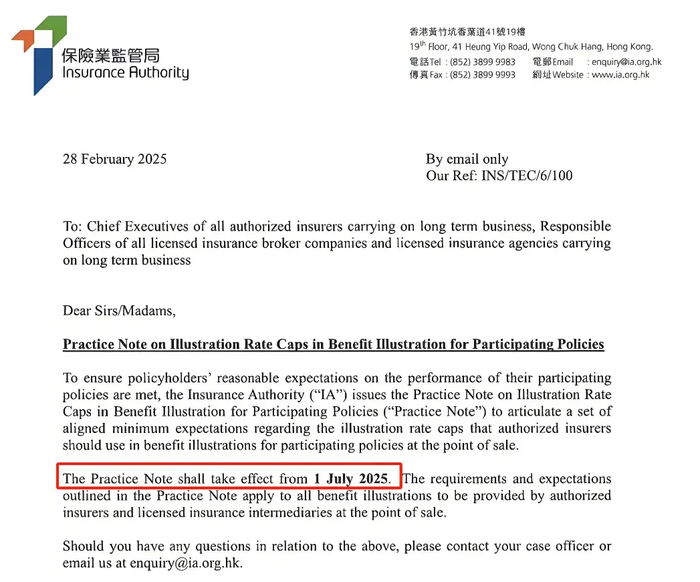

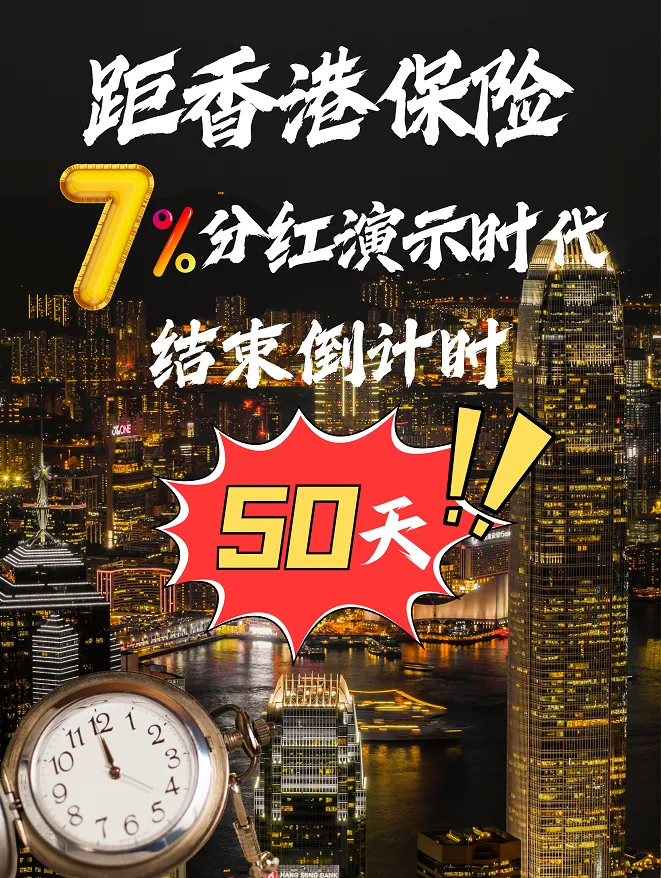

为什么要赶在7月前买入7%的港险?2月28日,香港保险业监管局发布正式通知,规定自7月1日起,各保险公司需将美元等非港币保单的预期内部收益率(IRR)演示上限调整为6.5%,港元保单的演示上限则不得超过6%。01 长期预期收益更高 02 实际收益更多 目前很多保险公司已经公布7月1日的产品结构,大部分选择只下调计划书预期演示收益,其他不变,甚至有朋友说产品都没有变动,但其实是有变化的。

所以当面对7%和6.5%预期收益的保单,保险公司会选择各自100%实现率,而不会让7%的产品分红实现率很低,让6.5%的很高。 因此,同等投资条件下,7%预期收益获得的实际收益会更高。 03 “567”等提取策略也或将失效 香港大多数储蓄分红险,财富不仅可以稳健增值,还可以选择提领密码年年领钱。 按预期演示,存5年钱,从第6年开始,每年都能拿到总保费的7%,而且能领终身。

一句话来说,它就像个“活期账户”,仅需存5年钱,未来钱怎么花,你来决定。 但是,随着精算模型的革新,近几年流行的“567”、“566”等提取策略也或将失效。 因此,希望可以年年领钱的投资人士,抓住窗口期,在7月前投保,依然可以享受7%的预期收益。 04 理性做出投资决策 无论什么时候,投资者都应保持理性,不仅要关注产品收益率的变动,更要深入了解保险产品背后的投资策略、风险管理模式以及保险公司的信誉与实力,以长远的眼光审视投资机遇,做出最优的投资选择才是硬道理。

|