如需海外保险相关咨询,请留下您的问题和联系方式,收到留言后我们会及时与您联系。

|

|

|

为什么一定要在下调至6.5%前入手港险?

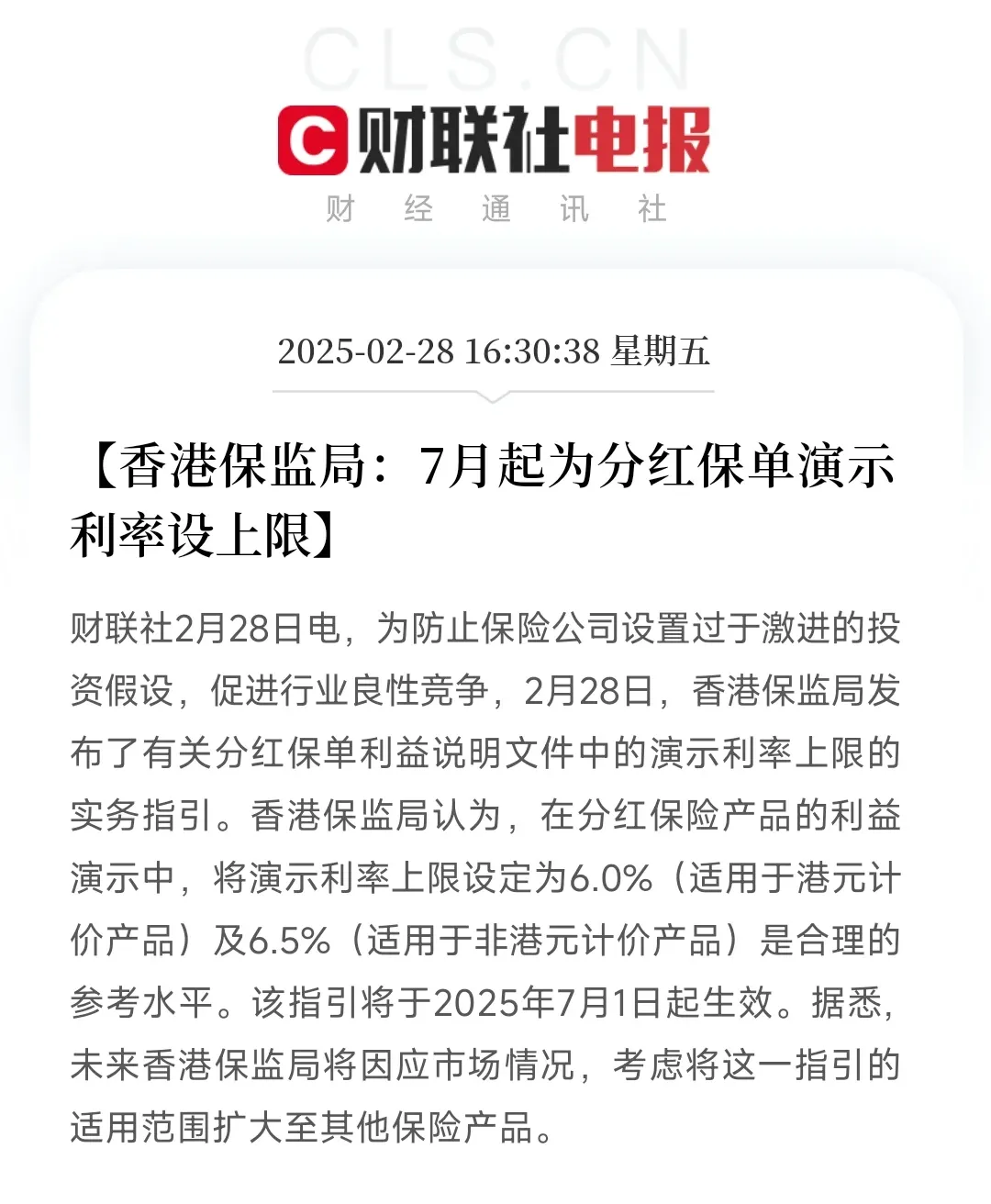

2月底,香港保监局发文通知各大保险公司,从7月1日开始,美元等非港币保单预期IIR演示不得超过6.5%,港元保单不得超过6%。

如今距离下调最后的期限仅剩一个多月,要不要在预期演示上限下调至6.5%之前入手港险?小编认为如果已经认定了港险,那未来一个多月是很好的窗口期,理由有三: 理由一:长期预期收益多约6500万 选择香港储蓄分红险,作为投保人最重要的莫过于预期收益,如果预期收益很低,那么实际收益也很难多高。 以选择5年投入,每年5万为例,在第100年时,若预期复利7%下调至6.5%,那么到手的预期收益将降低约6500万。

理由二、保险公司的本分和情分 我们选择港险时,很关注保险公司的分红实现率,实现率100%意味着分红达到计划书演示的预期、低于100%就是不及预期,高于则超出预期。 这个时候,7月1日前购买的保单优势就很明显,因为预期演示的为7%+,那么未来产品分红实现率为100%,则是保险公司本分之事;7月1日后购买的保单,只有实现率达到110%左右才能跟之前的达到一致的水平,这是保险公司的情分。 本分和情分,我更愿选择本分。 理由三、实际收益会更多 目前很多保险公司已经公布7月1日的产品结构,大部分选择只下调计划书预期演示收益,其他不变,甚至有朋友说产品都没有变动,但小编则认为不同。 当前香港保险公司公布分红实现率受香港法律约束(GN16),保司需要尽力去承压兑现预期收益,即使当年投资情况不及预期,也会通过盈余调节等手段去满足客户预期。 目的很简单,分红实现率一定要好看,这跟公司声誉和未来拓展新的市场有很大关系,所以当面对7%和6.5%预期收益的保单,保险公司会选择各自100%实现率,而不会让7%的产品分红实现率很低,让6.5%的很高。 所以,同等投资条件下,7%预期收益获得的实际收益会更高。 因此,从预期收益、实际收益以及保险公司考量,下调前的分红保单优势较为明显!一个多月后,7%+预期收益的香港分红险将成为历史。 【声明】本文仅个人观点,不构成投资建议!本站内容数据和资料来源香港各大保险公司、银行等官网,内容仅为个人研究、探讨,不做任何专业性建议、邀约、销售等。您的投保、银行开户等决定,建议咨询专业人士。

|