这几年,这帮有钱人出于资产配置、规避遗产税、货币自由转换、财富传承等方面的考量,争先恐后远赴香港购买巨额人寿保险。

很多人就好奇,在香港买保险的那群人,他们到底图个啥?

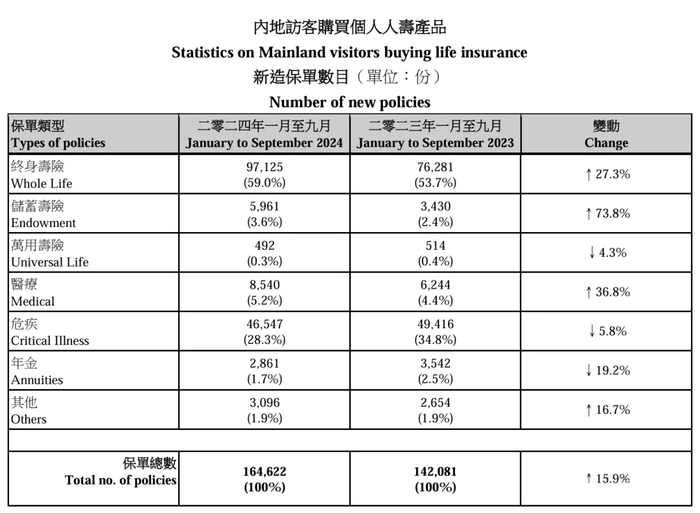

虽然香港保险业监管局还没公布2024年的全年数据,但从前三季度的数据来看,香港保险市场已是相当火爆!2024年前三季度香港个人新单总保费高达1696亿港元,同比增长15.7%,创历史新高!再看内地访客,2023年内地访客赴港投保的保费总额达到589.71亿港元,同比暴增27倍!而2024年前三季度,内地访客赴港投保466亿港元,热度依然居高不下!这波操作,不仅证明了内地有钱人对香港保险的持续热情,也说明香港保险产品在全球的竞争力和吸引力! 说白了,这数字背后不仅是中产对“钱生钱”的焦虑,还有他们对财富配置的深层次需求。对于高净值人群而来说,香港保险的优势还是显而易见的:首先,香港保险产品具有多样性,能满足不同人群的财富管理需求。比如香港的终身寿险,可以全球分散投资,保单收益高。时间越长,分红越多,现金价值和保额也蹭蹭往上涨。换句话说,寿命越高,传给后人的财富一般而言也越可观。而根据香港保险业监管局公布的最新数据来看,按内地访客新单保单数统计,内地客户买得最多的就是终身寿险(占比59.00%)和重疾险(占比28.28%),其中终身寿险占据主导地位。 其次,香港实行联系汇率制度,港元与美元保持稳定的汇率,保单支持美元、人民币、英镑、欧元、新加坡元、澳元、加元、港币、澳门币等多种货币自由转换。基本上一张保单可以满足人这一生绝大部分的存钱、用钱、留钱的功能需要。 此外,香港保单可以无限次变更投保人和受保人,一份保单可以分拆成多份保单给多人,可以说是家族资产隔离与代际传承的利器。截至2024年9月30日,香港共有157家获授权的保险公司,其中85家为一般保险公司,经营财险;52家为纯长期保险公司,经营寿险;18家为综合保险公司,2家为特殊目的保险公司。行外人可能不懂,但业内人士通常会参考香港保险业监管局(官网:https://www.ia.org.hk)发布的数据来做决定。香港保险业监管局每季度都会在官网上公布《市场及行业统计数据》。根据《保险业条例》,保险业务被划分为长期业务和一般业务,长期业务主要指的是人寿保险,这也是大家最为关注的。 在《长期保险业务季度发表的临时统计数字》这个栏目里,你可以找到每季度或年度的统计表。这张表格的数据非常丰富,比如新业务/现有业务、保单金额/保单数量、内地访客业务/全港业务、个人/团体、不同保单货币/销售渠道/业务种类,以及各保险公司的业务统计等。

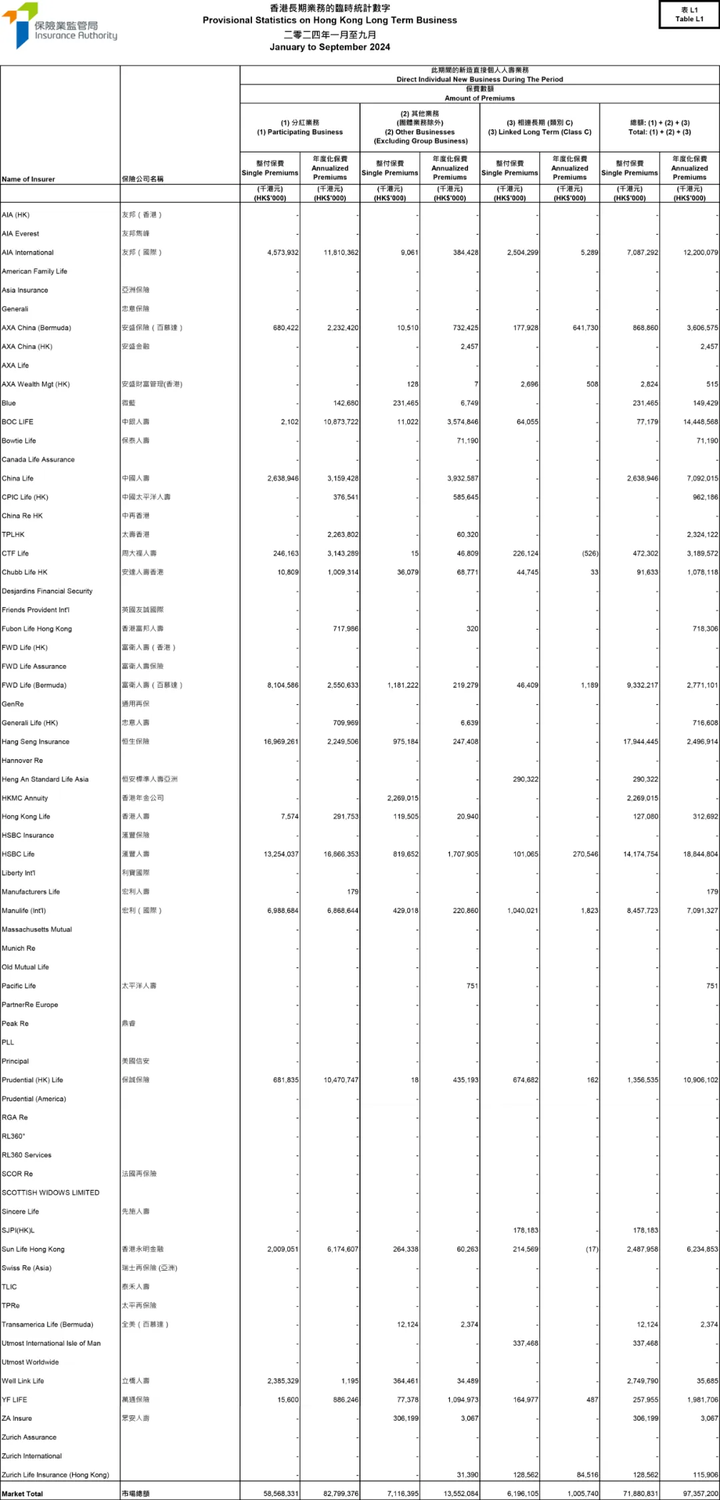

市场上通常用「新造个人业务总保费」来衡量保险公司的业绩。根据2024年前三季度的「新造个人业务总保费」排名,汇丰保险位居第一,第二第三名分别是中银人寿和友邦保险。很多人去香港开户存钱、理财时,都会选汇丰银行。原來汇丰集团的保险业务同样非常强大。2024年前三季度,汇丰保险以203亿港元个人新造业务标准化保费收入高居榜首,同比增长49%,比第二名中银人寿高出58亿港元,市场占有率高达19.4%,也就是每HK$5.15保费,就有HK$1选择了汇丰保险。而且,不止2024年Q3总保费排名No.1,再往前追溯会发现,汇丰保险已经连续两年多个人新造业务保费排名No.1,是名副其实的第一名。 各家保险公司的销售个人新造业务保费都可以在香港保险业监管局官网查到,很直观!去年9月,香港保险业监管局转发了瑞士再保险(Swiss Re)发布的2023年全球保险业Sigma报告,再次确认了香港作为领先国际金融中心的重要地位。报告指出,香港保险渗透率全球第一,保险密度全球第二,毛保费总额达到5500亿港元,在全球保险市场排名第16位。对于面积仅1115平方公里、人口约750万的香港,这一成就堪称卓越不凡。随着内地高净值人群对财富保值、增值、传承和隐私保护需求的增加,香港保单已成为海外资产配置的重要组成部分。未来,香港保险市场凭借其国际化和专业化优势,必将吸引越来越多全球高净值投资者的目光,成为财富管理的首选之地。