如需海外保险相关咨询,请留下您的问题和联系方式,收到留言后我们会及时与您联系。

|

|

|

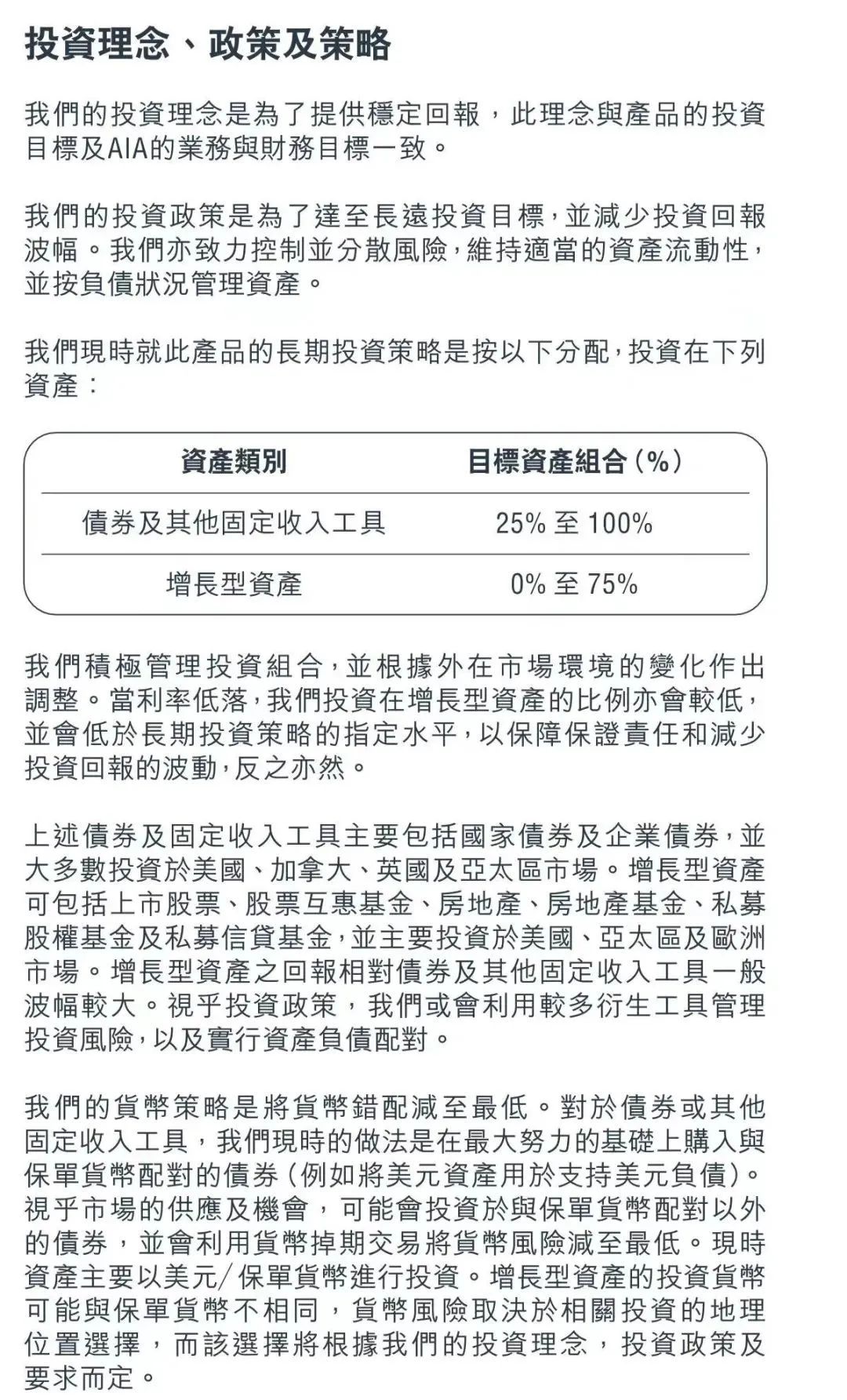

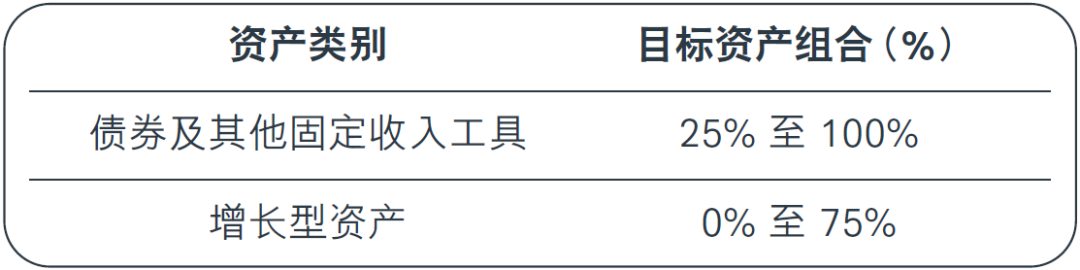

香港储蓄险为何能 “高保证”?香港保险有一个无可比拟的优势,那就是高分红,而香港保单货币大部分是美元和港币,而香港的保险公司全球性运营,盈利能力和风控能力都很稳健,香港拥有全球化的金融投资环境,可以更好的规避某一国、某一地区的风险,并且取得稳定收益。其中的储蓄型保险作为长期的投资计划来说,在拥有长期回本承诺的安全前提下,香港的储蓄分红险预期内部收益率可高达7%,这类保险风险低,很受欢迎。 保证+非保证 虽然香港的储蓄分红险的长期预期收益率可高达7%(复利),收益部分由保证收益+非保证预期收益组成,看到“非保证”三个字,许多人会认为“香港保险的高预期收益不靠谱”、“非保证部分根本一分钱都没有”,事实真的是这样吗?

不可能三角理论  1 沿用普通法 2 自由且严格的监管机制 3 投资能力与风险管理 香港保险公司,可投资于全世界的各类资产,透过广泛的投资组合,香港的分红险可以为客户在可接受的风险水平下争取最高回报。

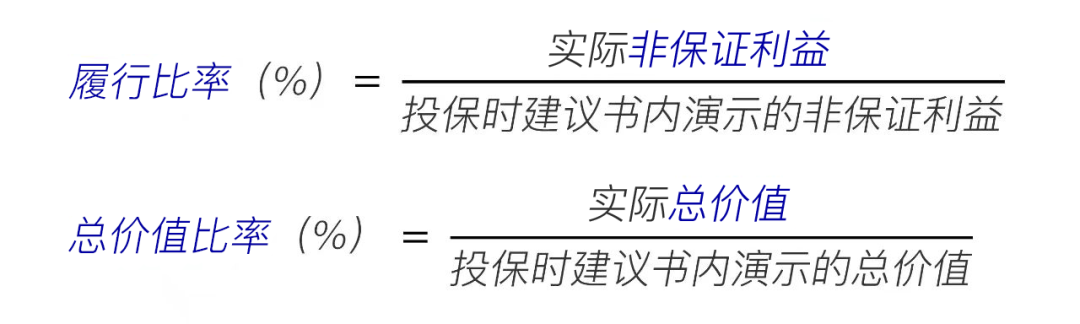

4 分红实现率 分红实现率,又称履行比率,履行比率反映非保证利益的实际达成率,总价值比率反映保证+非保证利益(也就是退保能收取的总金额)的实际达成率。通过实际分红比例与计划书中预期收益计算而得,说人话就是,在上一年度咱们真正能拿到手的收益,即便是保司最新推出的产品或停售更新的产品,都要公布往期或历史版本的分红实现率,以供保单持有人对比参考。

还是以香港友邦储蓄险「盈御多元货币计划2」为例

5 “红利锁定”功能

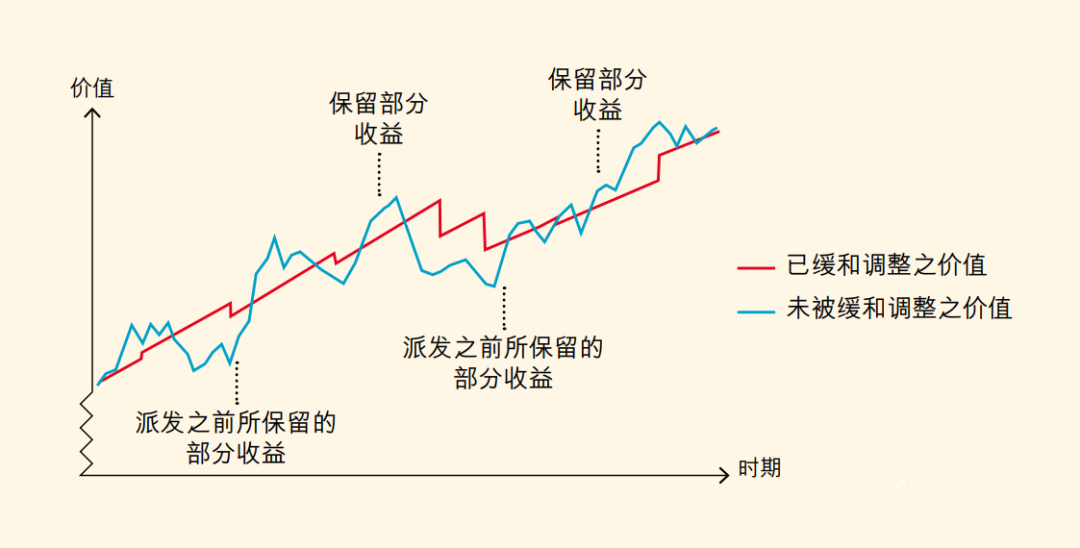

6 缓和调整机制 所谓的缓和调整机制是指在市场波动情况下、分红情况天然地带有高低波幅,为让客户得到更稳定的回报。香港保险公司均会有平滑机制,或称为缓和调整机制。它的目标是让红利率不会完全跟随分红基金价值升跌而造成相同程度的改变。 为此,保险公司会保留部分利好时期的投资回报,为日后回报较低时的红利派发提供缓冲;或在回报不好的市场情况下暂时提升红利率,以免保单价值波动情况过大。

投资回报都是有波动的,就像蓝色的这条线显示的一样。为了不让保险的客户承受这么大的波动性,香港保险公司,会在投资收益好的年份保留部分收益,留到投资收益不好的年份派发。最终保险客户就可以按照红色的线来享受分红。 香港保险公司均会有平滑机制,或称为缓和调整机制。它的目标是让红利率不会完全跟随分红基金价值升跌而造成相同程度的改变。 总结 对于储蓄分红险,由于保费基本100%用于分红(而不是承担保障),所以多保险公司的考评来说,最重要的是收益,体现在计划书上,就是现金价值一览中,保证部分和非保证部分的数字。发布一款产品,获得客户信任,随后的分红回报比较稳定地达到预期值,获得客户信任,销售业绩增加,前景看好,投资者买入,股价上涨,业务更加壮大,继续发布新产品……人寿保险从本质上说也是这样的,在好的游戏规则下,保险公司和客户达到双赢。 香港作为世界主要金融中心之一,游戏规则的建立相对完善,当然,这个规则的完善也是经历发展期的,没有哪一个体制是天然无缺陷的。对于香港保险来说,优势的来源是其体制(监督、约束、激励、竞争、入局与出局)。 最后,我们用一句话总结:香港保险承袭/借鉴欧美的相关措施和机制,从根本上来说是在维护客户对分红保单的合理预期,保险公司制定演示红利的时候,不是预先设为“低中高”,而是审慎保守地制定,有多大能力吃多大碗饭,所以分红回报是可以较好地达到的。 香港储蓄险的6大保障机制,从根本上说可以维护客户对分红保单的合理预期,尽量降低了收益风险性,但再好的产品也无所做到尽善尽美,随着汇率波动及其他经济影响,香港储蓄险的收益自然也会有浮动,所以在挑选香港储蓄险时,小伙伴们还是要从自身实际情况出发,切忌盲目跟风哦

|