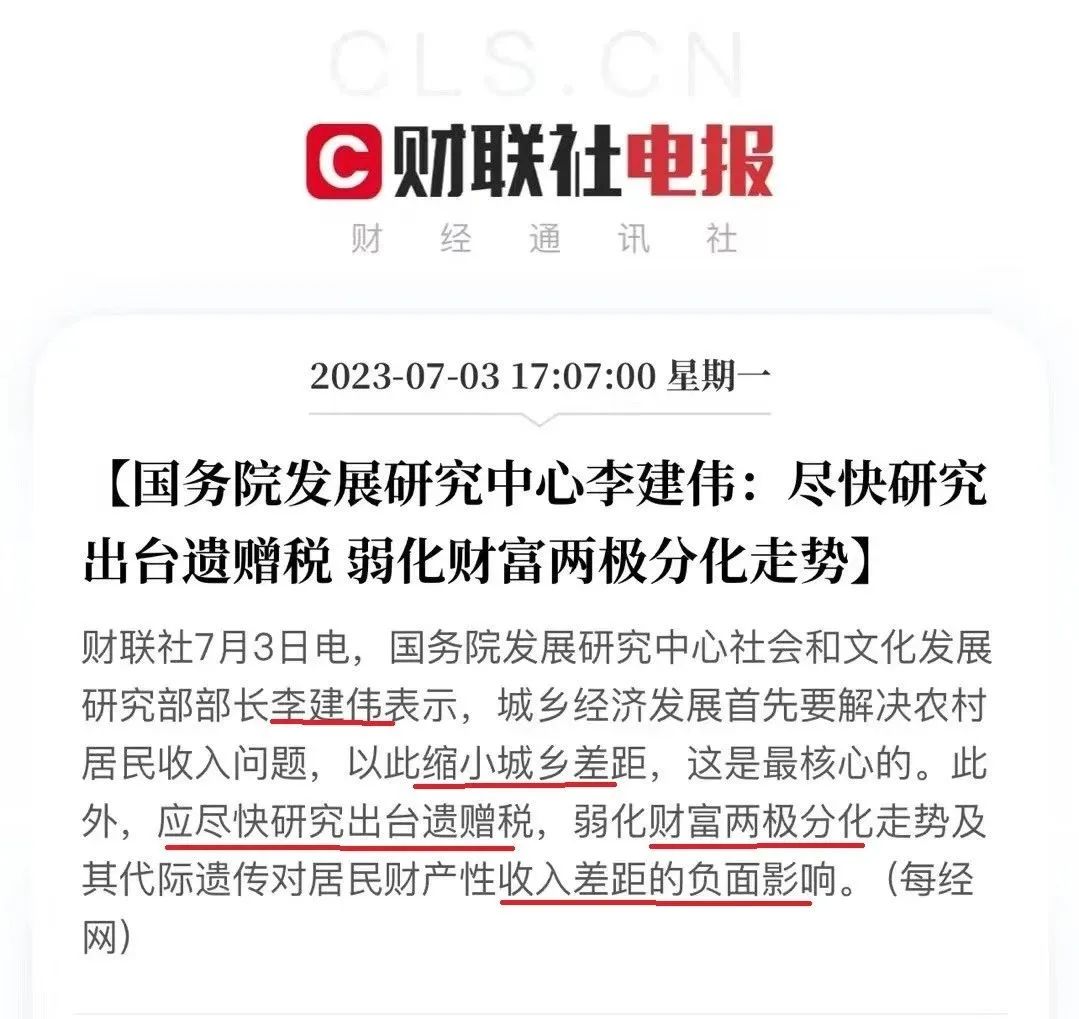

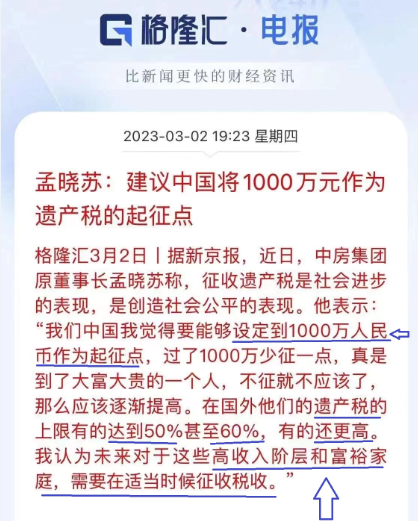

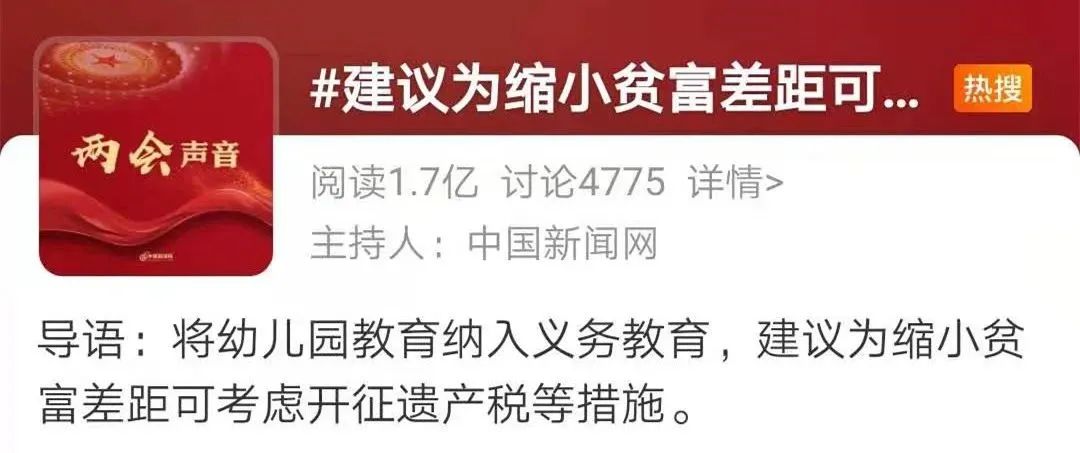

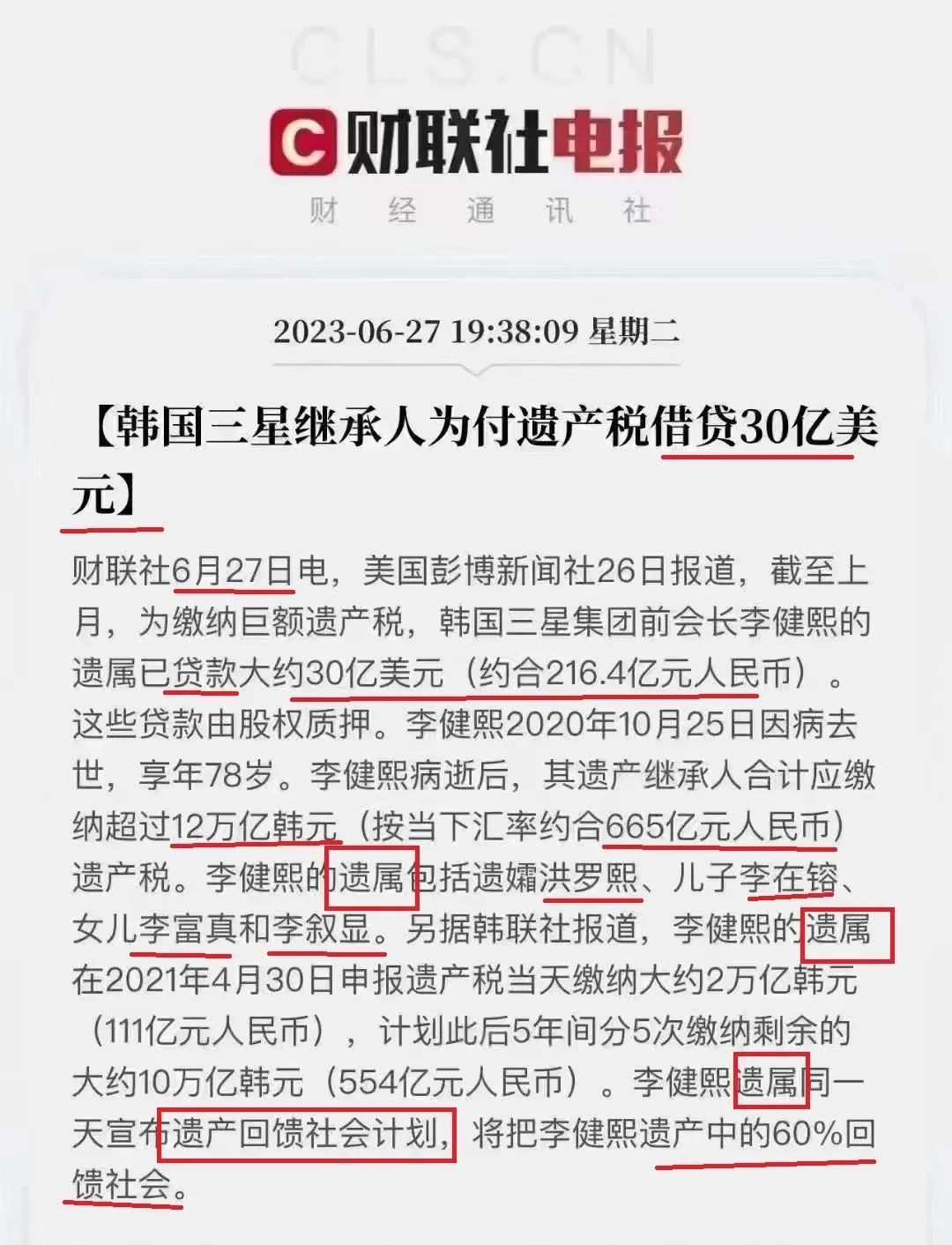

所谓“遗赠税”,是“遗产税和赠与税”的合称。毕竟,人没了才是“遗产”,人活着可以进行“安排”的就是“赠与”;人类对遗产征税的历史非常久远,早在4000多年前的古埃及,法老胡夫为了筹措军费,就开征了遗产税。近代以来,西方较早开征遗产税的国家是荷兰,随后英国、法国、德国、美国等也相继开征了遗产税。

中国古代一直没有诞生过真正意义上的遗产税。有专家考证,在宋朝曾出台过针对旁枝亲属继承“绝户之家”遗产的税种,征税面比较狭窄。1908年,唐绍仪曾以“考察各国财政专使”的身份,代表清朝政府考察日本、英国、法国等8个国家的税政,首次把西方遗产税开征情况全面报告了政府。

清廷虽然讨论多次,但没有来得及开征遗产税。民国时期,曾在1938年10月公布《遗产税暂行条例》,1939年年底完成立法,1940年7月1日正式开征。民国时期遗产税的最高税率是60%,免征税额由于通胀严重被迫多次调整。新中国成立后,在1950年、1994年、1996年表态要“开征遗产税或赠与税”,但一直没有落地。

近年来,国际上关于遗产税、赠与税的大趋势是:免征、少征,以增加对资本的吸引力。

美国:最高税率40%

美国遗产税自1797年首次开征以来便时征时停,税率也起起落落,经过多次税法演变和调整,遗产税的最大缴纳比例也在不断下滑:

从起初的70%(1981年),到55%(2000年),最后到如今的40%。2018年美国的遗产税(个人赠与和继承财产额度)起征点上调到1100万美元,超过该数额的部分依然征税40%。

同时,美国也是个全球征税的国家,对公民和永久居民在全球的资产进行遗产税征收。当然,1100万美元的遗产税免征标准不适用于外国人和非美国居民,外国非居民只有6万美元的免征额度,超过部分均要交40%的遗产税。对于非居民,美国只对其在美国的财产课税,不进行全球征税。

台湾地区:税率调整为最高20%

台湾立法院于2017年4月25日通过《遗产及赠与税法》修正草案,确定未来遗产税与赠与税将由单一的税率10%改为10%、15%及20%的三级累进税率。

日本:最高税率70%

采取继承税制,即根据各个继承者继承遗产数额的多少课税,是典型的分遗产税制。对居民而言,不论其继承的遗产是在境内还是在境外,都要对其遗产征税;对非居民,仅就其在日本继承的遗产承担纳税义务。日本继承税税率共分13个档次,从10%到70%。

意大利:亲疏关系决定税率

实行混合遗产税制的国家。其征税方法是先按遗产总额征收遗产税,然后再按不同亲属关系,征收比例不一的继承税。

纳税人分为两类:遗嘱执行人和遗产管理人、继承人或受赠人。对第一类纳税人统一采用第一种累进税率,对第二类纳税人则根据其与死者的亲疏关系,采用不同累进税率。

加拿大:资本增值税+遗嘱认证费

加拿大与美国不同,没有遗产税,但人去世后,在财产转交过程中,需要交资本增值税。这项税是以资本利得的概念来征税,也就是说,只有当这些财产的赠与或遗产出现了资本收益的时候,才需要纳税。

关于资产转交,在加拿大还有另一项有特色的收费——遗嘱认证费。立遗嘱的人一旦过世,若要其遗嘱对处理资产拥有法律效力,遗嘱人需要向省政府交纳该笔认证费,进行认证与公证。一般来说,遗产在2.5万元以上才收遗嘱认证费,2.5-5万加元的部分,每1000加元收取6元认证费;5万以上资产部分,每千元收取14加元。100万加元需要交1.4万加元认证费,200万加元收2.8万元。

英国:遗产税率40%

英国居民在世界各地的所有资产都要付遗产税,而非英籍人士只有在英国国内拥有的资产才需要支付遗产税。目前的遗产税率是40%。

德国:最高税率50%

分级遗产税制,实行7级超额累进税率,税率从7%到50%不等。现德国的遗产税和赠与税都开征,且适用同一税率。

免税规定:死亡人或赠与人的配偶享有基本免税额250000马克和额外免税额250000马克。每一个子女可免税90000马克,每一个孙子女免税额为50000马克。丧葬管理费用和死亡人债务允许扣除。慈善公益捐赠全额免税。

澳大利亚:0%

在1992年后,澳大利亚各州彻底的废除了遗产税,这就使得澳洲成为世界上首个取消遗产税的富裕国家。如果在去世前将房产过继给子女,只需要缴纳印花税即可,去世后则无需缴纳印花税。

香港地区:0%

2006年,香港废除了遗产税。

遗产税、赠与税过重,会导致富人提前转移财产,到没有遗产税、赠与税的国家或地区完成财富交接。因此,各国对于遗产税、赠与税都会比较谨慎。