2022年全球医疗趋势报告显示,2022年之后,医疗服务成本将继续加速增长。各国的医疗通胀率都远高于各国整体经济通胀率,并无缓解现象。

其表现在现实生活中就是看病越来越贵,药品价格越来越高,是很多家庭垮下的“导火索”,部分家庭为了规避重疾风险会选择投保重疾险。

重疾险是按照约定的保额,在被保人不幸遭遇某一重大疾病时按照该保额进行一笔过赔偿的保险。这里我们要自我思考两个问题:

Q2:“如果我买了100W的保额,那30年后这100W能起多大作用?”内地保险业内有这么一句话“重疾险只能应付未来10-20年,之后要再次购买重疾险”,这句话的意思不是说内地重疾险不是终身保障的,而是10-20年后现在购买的保额满足不了医疗的需要,因为内地由于保监会的规定大多数重疾险保额是固定的,没有考虑通货膨胀及医疗成本上升。

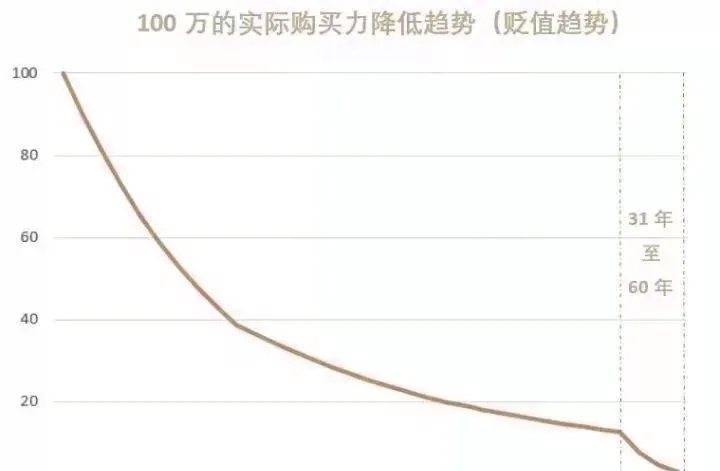

固定保额的重疾险是无法满足保障终身健康医疗费用的。1、中国大陆普遍的重疾险都是保额固定形式,投保时保额100万,而当20年后,30年后,40年后,这个保额的数值仍然是100万。2、重疾的投保者往往是现在身体状况健康的青年、中年以及他们的子女,这些人群离患重病的高发年龄还有数十年的时间。3、金融陷阱 — 通胀率!投保者忽略了通胀的存在,而这个通胀率在数十年间不断的蚕食着保额的购买力,导致货币贬值,从而导致100万在数十年后远远不值今天的100万!综述:1+2+3 = 你的保额在逐日贬值,日日亏损根据上述医疗趋势报告,我们设定1~10年内医疗通胀10%,11~20年医疗通胀6%,21~30年及以后医疗通胀5%。那么,100万保额,在三四十年后作用将越来越小。

因此,想获得终身全面重疾保障的朋友建议考虑保额可增长的香港重疾险产品!

香港重疾险自带保单分红,在传统重疾险的基础上,新增添了保单红利功能。

一般是每年公布一次,分红收益会进入保单保额和现金价值。

因此香港重疾险的保额不再是固定的,而是逐年递增,可以抵御通货膨胀的影响,以保证保额的实际购买力。

给大家举个例子就能明白了:

假设小甲购买100万内地重疾险;小乙购买100万香港重疾险。

通货膨胀按3%来计算,30年后保额购买力相差将近40万,并且随着时间的推移,保额购买力差距会越来越大。

40年后相当于89.9万;

50年后相当于100万;

60年后相当于112.7万。

40年后相当于38.7万;

50年后相当于20.9万;

60年后相当于12.5万。

香港重疾险产品基本都能保障上百种危疾,覆盖特别全面。并且是不分组赔付,这样每种疾病赔付的概率都是一样的。

内地很多保险公司为了降低理赔风险,喜欢设置分组赔付。虽然产品价格更亲民,但大大降低了理赔概率。

如果遇上分组不科学的产品,理赔概率会进一步降低,对被保险人来说不是很友好。

香港重疾险理赔范围更广,一般可以理赔全球范围内的指定医院。

而内地重疾险一般只能在国内指定等级医院确诊治疗才能获得赔付。

除此之外,香港重疾险还有特别多额外保障,尤其在癌症重疾保障方面,保障力度比内地重疾险要大得多。

很多香港重疾险就100%严重疾病赔付之后,仍然可以就癌症、心脏病发作或中风等疾病享有多重额外保障或延伸保障。

有些产品约定,若被保人在首10年或首15年内罹患重疾或身故,还会额外赔付一次性的额外保障;赔偿额度一般是当时保额的50%。

香港重疾险特别重视对癌症的保障,很多产品都能免费提供癌症额外赔责任,不需要另外附加。

比如保C危疾加H保Ⅲ,癌症保障赔付总额高达660%,包含3次癌症赔付责任+6次癌症治疗额外保障,并且持续时间很长,86岁之前都有额外赔偿。

而内地重疾险癌症多次赔付往往都需要另外出钱附加,并且只能额外赔付1次,无法多次赔付。

除此之外,香港重疾险还有特别多额外保障,尤其在癌症重疾保障方面,保障力度比内地重疾险要大得多。一般是赔付100%基本保额+红利面值,但需要从中扣除已经支付的早期严重疾病保障等赔偿金额。

就算一直未出险,也能给家人留下一笔不菲的保险金,不用担心保费打水漂。

当然了,具体产品的选择还是要根据个人实际情况进行分析。

内地重疾险和香港重疾险各有优势,但单从保额来看,对于预算足够、收入较高的朋友,更推荐选择香港重疾险。