香港重疾相较于内地重疾,存在哪些差异呢?

这一话题在网络平台上的热门程度是显而易见的。

在呈上干货以前,先来简要谈谈重疾险的效用究竟是什么?

许多人认为仅仅是填补重疾的治疗费用。

并非如此。

重疾治疗费用也能够用医疗险来进行补偿呀,为何就一定得是重疾呢?

试想一下,患上重疾之后,除了那一大笔治疗费用,我们是不是起码有好几年的时间没办法工作?我们的收入是不是就此中断了?

然而我们的家庭开销是不是依然要继续?房贷仍然得还,孩子依然要抚育,老人依然要赡养……

这种风险当然只有重疾险能够覆盖,医疗险是无法满足的!

所以,收入补偿才是重疾险最为主要的作用!

在明白了重疾的正确功能之后,我们再来瞧瞧香港重疾的 8 大优势,

让你全面知晓香港重疾的绝对实力!

在同样的年纪和同等保额的情况下,香港重疾的保费要比内地的低,大约为内地保费的 70%左右。

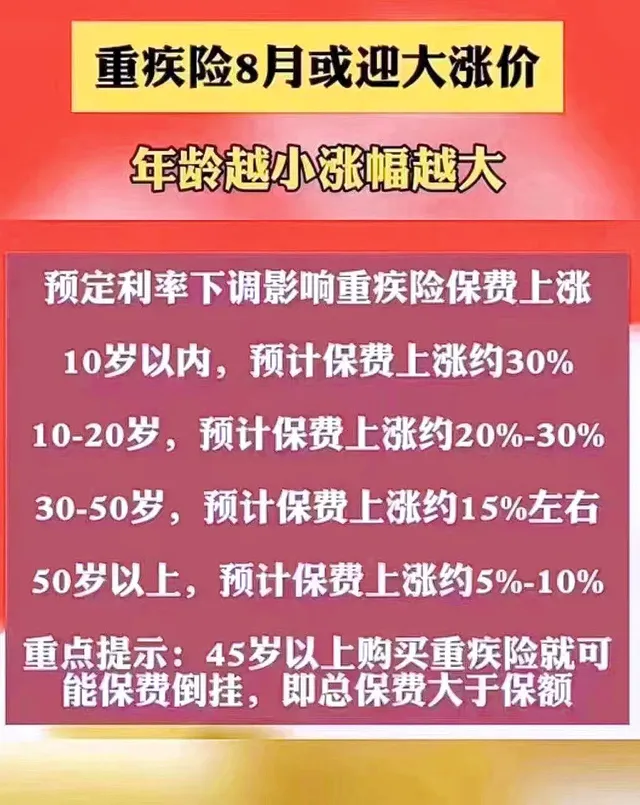

伴随着内地存款利率的持续下调,保险利率也屡次降低。8 月内地重疾险再次发布了上调保费的通知。

依据投保的年龄,在投保之后的前 5 年至 15 年里,香港重疾将会免费给予不同数额的保额,以进一步增强保障,最高能够在前 15 年赠送 100%的保额。

这白白赠送的保障,难道不诱人吗?

内地重疾的免体检额度一般是 50 万至 100 万人民币,然而香港重疾的免体检额度是从 100 万美金起,最高能达到 200 万美金。

由于受到免体检额度的限制以及对重疾功能认识的不足,内地的绝大部分成年人重疾保障严重不足,通常仅仅配置了 20 万至 50 万人民币的保额,难以抵御重疾风险;

而中产及以上的高净值人群要配置高保额就需要体检,或者需要拆分在几家保险公司进行投保,极为麻烦。

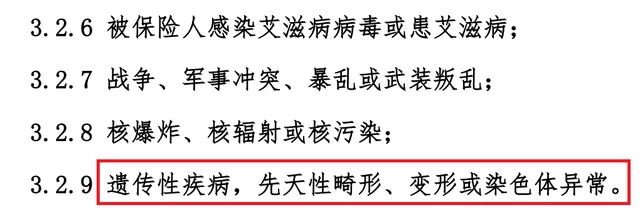

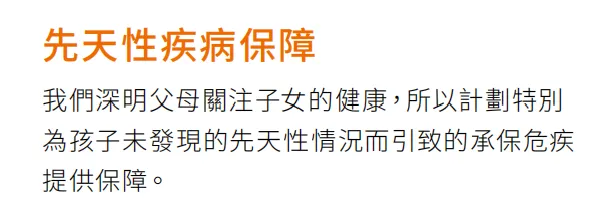

先天性疾病属于一类不可轻视的疾病,宝宝从出生开始就受到这类疾病的影响,长达一生之久。许多家庭从此踏上了漫长的求医之路。

先天性疾病通常很难医治,需要消耗极大的财力和精力,然而内地重疾明确表示不承保这类疾病。

但这缺失的一环,香港重疾稳稳拿捏了!明确承保先天性疾病,爸爸妈妈们放心吧!

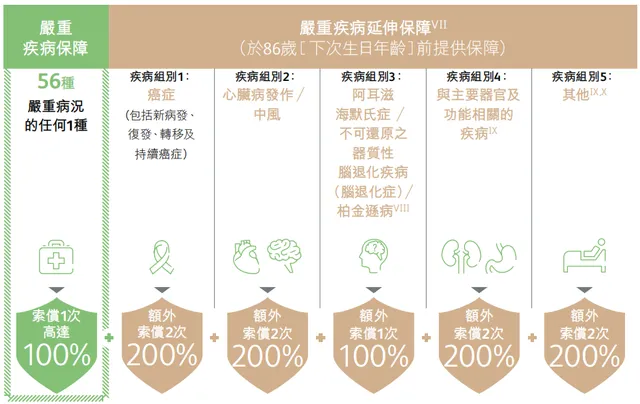

买重疾就是买杠杆,能赔付的越多当然越好。

香港重疾的多次赔付简直让人惊叹不已!

不管是各类重疾的多次且多倍赔付,还是特定重疾的多次且多倍赔付,都能让受保人拥有满满的安全感。

香港重疾针对癌症/中风/心脏病/脑退化等那些最高发、治疗难度最大的几种重疾给予多次高额的保障,单单癌症就能够高达 6 倍以上甚至是无限次保障,所有的保障累计能够高达 13 倍以上乃至无限次保障。

但内地重疾最高仅仅限于 3 次赔付。

内地重疾的天花板《御 XX 生》,其最好的重疾设计就是——不分组多次赔付。

同一种重疾仅仅给付一次,对于像癌症这类高复发且容易转移的重疾来说,显然其保障力度是不足够的。重疾累计给付仅仅只有 3 次,这也是无法与香港重疾相比较的。

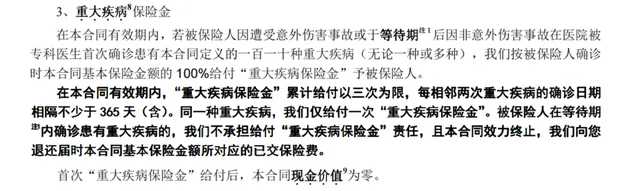

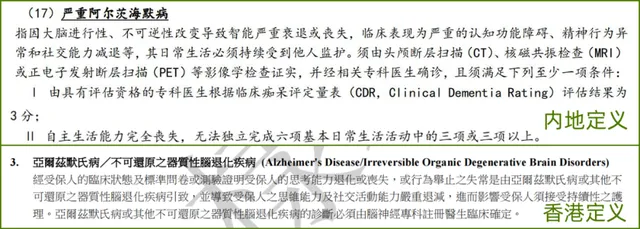

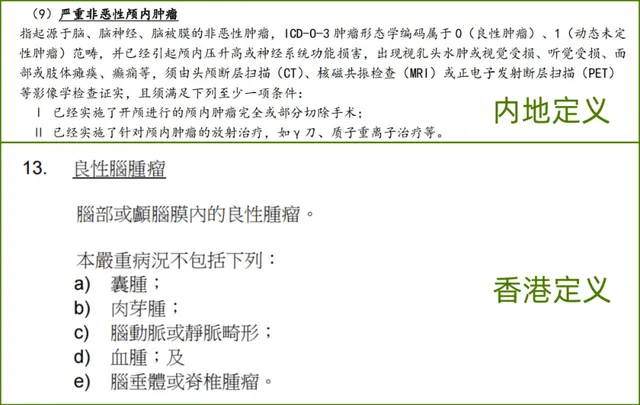

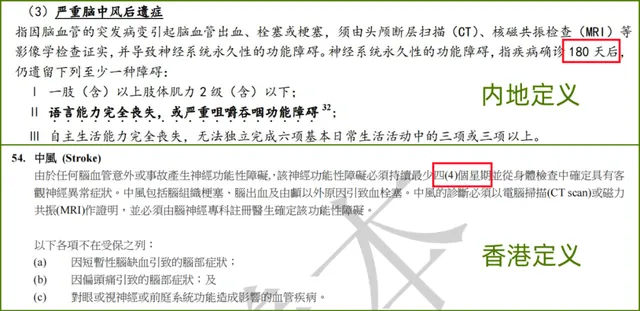

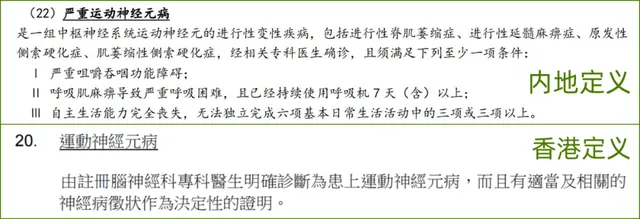

香港与内地的疾病种类和标准大体上是相同的,不过各有差异。

大致来说,香港的理赔标准相较于内地要更为宽松一些。

下面我们来看几个例子,在理赔条件或者持续时间上,香港都要更加宽松。

我们已然明白了重疾最大的作用在于收入补偿,那自然就会想到通胀的问题。

未来数十年的通货膨胀以及医疗通胀会是怎样的情况呢?

有些重疾患者可能终身都无法正常工作,那患者又该如何维持后续的生活呢?

这是一个相当严肃的问题。

内地重疾的保额是终身固定的。

投保了 50 万就终身是 50 万,不管过去了多少年。

现今的 50 万对于一场重疾而言都已经显得有些单薄了,更不用说是 20 年后了。

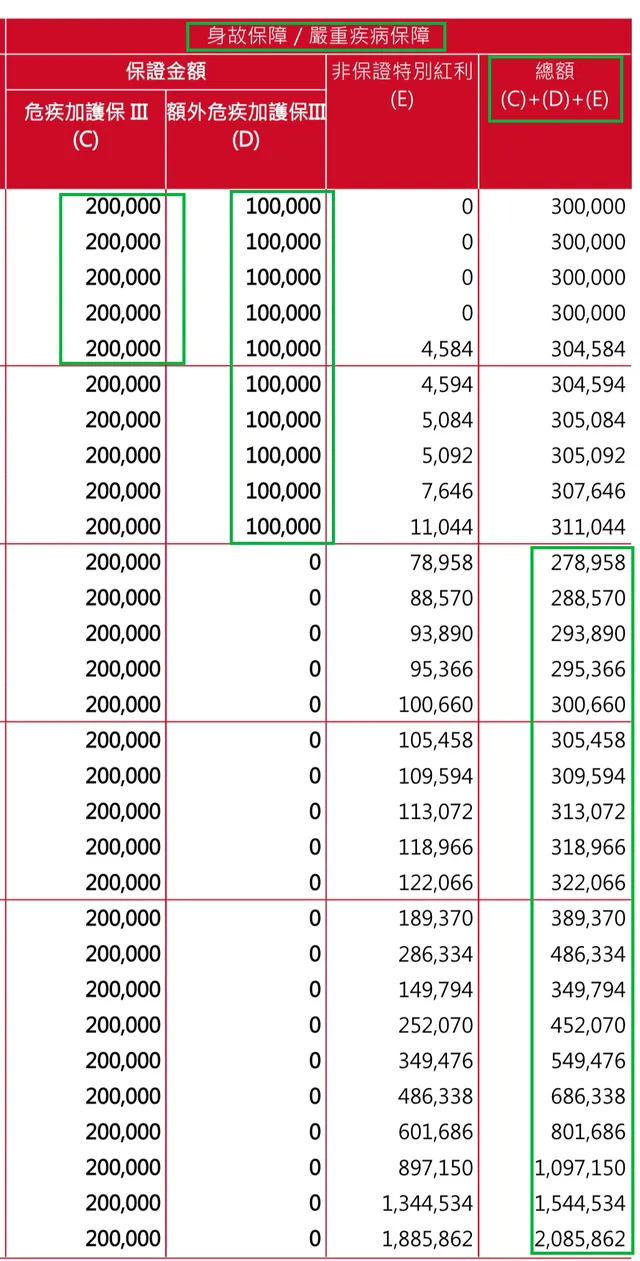

然而香港重疾自身带有分红,红利是依据保额来进行累计的,在赔付的时候会将保额与红利一同进行赔付。

以某一款处于头部的保险公司的重疾为例,20 万美金的基本保额,到了第 11 年保额就增长到了 27.8 万美金,到了第 16 年保额增长到 30.5 万美金,到了第 21 年保额增长到 38.9 万美金,时间越是长久,保额的增长速度就越快。

保额递增所带来的抵御通胀的作用那是不言而喻的,并且还无需额外付费。

储蓄型重疾自然是本身就具备储蓄的功能。倘若能够平安健康地度过一生,没有任何疾病和灾祸,那么香港重疾保单还会给投保人回馈一笔颇为可观的财富呢!

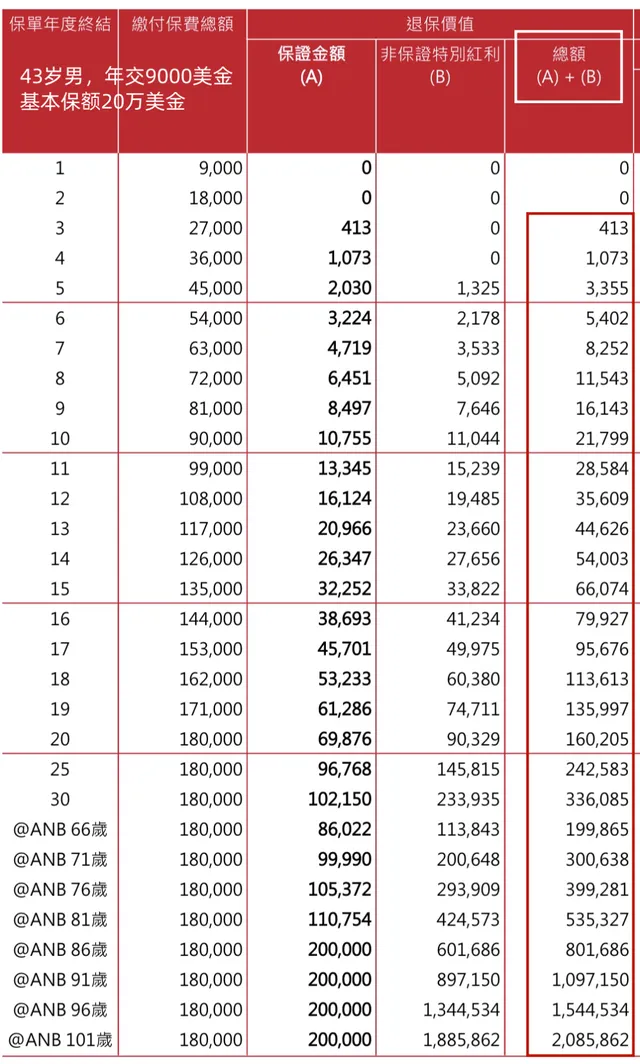

以某一款处于头部的保司的重疾作为例子,受保人是 43 岁的男性,保额为 20 万美金,每年缴纳保费 9000 美金(约合 6.4 万人民币),缴费期限是 20 年,总保费是 18 万美金(约合 130 万人民币)。

在第 20 年的时候,保单价值能够达到 16 万美金左右,到第 25 年的时候,保单价值达到 24 万美金,也就是说在 20 至 25 年之间,保单价值就已经回本了。

到 95 岁的时候,保单价值达到 154 万美金,是总保费的 8.5 倍!

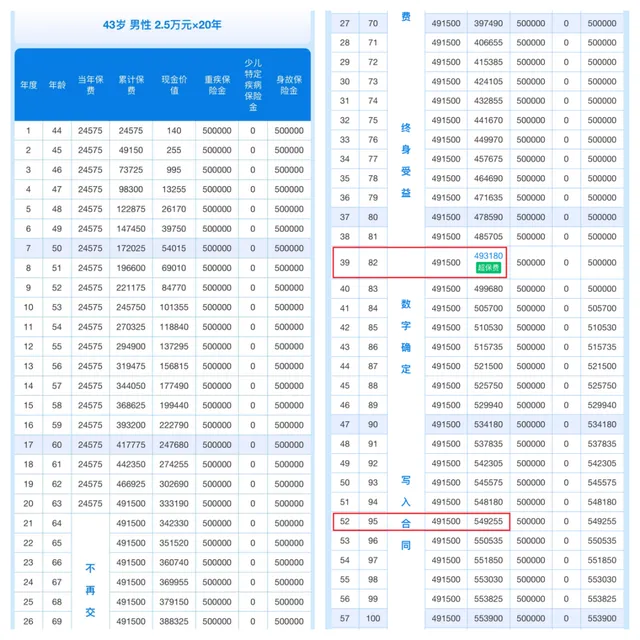

内地重疾的天花板《御 XX 生》,相同的受保人是 43 岁男性,保额仅仅只能购买 50 万人民币,每年需缴纳的保费是 24574 人民币。

按照等比例折算成 20 万美金保额的年保费将会高达七万多人民币。

需缴费 20 年,总保费为 49.15 万人民币。一直到第 39 年,保单价值才能够回本。到 95 岁时,保单价值是 54.9 万人民币,是保费的 1.1 倍。

将两者进行比较,你会如何选择呢?

最后,香港的保险公司均是跨国保险巨头的子公司,其全球理赔服务也是高净值人士所看重的重要功能。

不管是在全球的任何地方就医,只需要提供合格的医院报告,就能够享受到快捷的理赔服务。