针对以下5家保司产品做了全面的对比,希望能帮助大家更好的选择!

一,基本信息、早期疾病、重大疾病对比

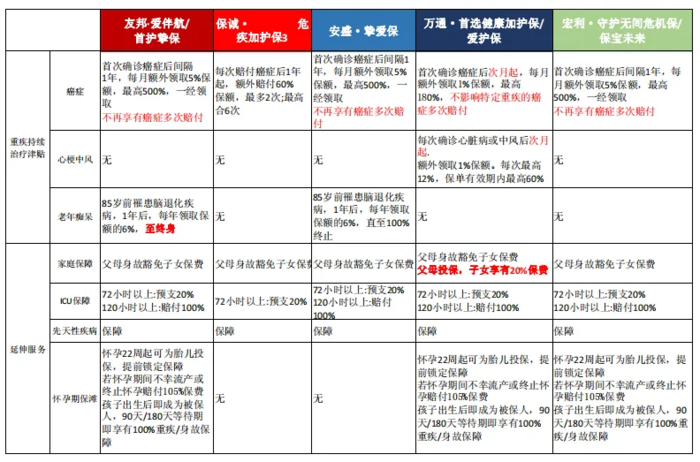

二,重疾持续治疗及延伸服务对比

投保规则上,香港重疾险对于年龄的限制比内地宽泛很多,甚至是怀孕22周以上的孕妇也可以给还未出世的宝宝投保,这样宝宝从一出生就拥有了保障。

等待期上,最短的60天,也是比国内的90天要更短;

但是在轻症的保障上,是不如内地重疾险的。因为内地重疾险的轻症赔付是不占总保额,并且能豁免所有的保费;

而香港重疾险的轻症会占用总保额,并且不能豁免接下来所有的保费。

#“最具价值”的多次赔付

重疾多次赔付,可以说是香港重疾险“最具价值”的保障内容,特别是“癌症多次赔付”;

因为癌症是所有重疾中发病率最高的,癌症多次赔付则是使用率最高的,所以着重讲解这部分。

1、友邦爱伴航/安盛挚爱保

癌症多次赔付,等候期是3年,每次理赔100%,最多额外申请5次。

若后期还在积极接受治疗,也可以将上述的多次理赔,转换为每个月支付5%,长达100个月。

比如投保了10万美金保额的重疾险,在确诊癌症的当年可以先一次性获赔10万美金(先不算分红部分);

一年之后还在持续的进行治疗,还可以每个月获得5000美金,折合人名币3.5万,最多给100个月,用以安心养病。

要知道,癌症做为最高发重疾,同时也需要比较长时间的治疗和修养,所以这笔每个月都有的现金补贴,着实很香。

2、保诚-危机加护保3

癌症多次赔付只有2次,但是每隔一年可以额外提供60%的赔偿,最多6次。跟前面友邦/安盛每个月5%的津贴其实差不多,只不过是按年给了。

而且这60%的赔偿不影响原本癌症的多次赔付,也就是间隔1年有60%赔付,间隔3年,还有100%的赔付。

所以,就癌症赔付而言,保诚的总体额度会更高。

3、万通-首选健康加护保

癌症与心脏病、中风,一起最多额外赔付4次。其中,癌症等候期为3年,心脏病、中风等候期1年。

除此之外,等候期1年后,癌症的持续治疗可以额外每个月获得1%保额作为津贴,最多180个月。

4、宏利-守护无间危疾保

癌症的多次赔付,设置了三种选项:

第一种方式,等候期3年,每次原保额100%,最多额外5次。

第二种方式,持续治疗,缩短等候期至1年,每个月支付5%原保额,长达100个月。

第三种方式,确诊癌症第3期或第4期,可以在确诊的1年内申请无等候期的75%(第三期)/100%(第三期)赔偿,若申请了此项赔偿保单终止。

在友邦/安盛的保障上,多加了第三种方式的选择,对于等不起或等不及的情况,可以及早获得一笔额外的赔偿。

三,不同年龄保额变化对比(25岁男士非吸烟,15万美元保额25年交)

四,不同年龄保费对比,(非吸烟,15万美元保额25年交)