香港保险,今年火出圈了。

随着网络热搜的出现,越来越多的目光开始转向香港。

可随着香港保险的热度上升,各种不实谣言纷至沓来,导致很多朋友对香港保险存在误解。

在跟不少朋友沟通交流之后,小编总结了六大香港保险的常见误解。今天就逐一攻破,帮助大家还原香港保险的真相,让大家能够更加清楚的认识并了解香港保险!

香港法例41章保险公司条例规定:在香港获授权之保险公司,在香港推荐人寿保险属合法,不论销售对象是香港本地人士,外国人士或中国内地人士。保险签署地在香港为合法保单,签署地在香港境外为非法保单。

根据香港法例第41章规定,内地人购买香港保险,必须满足3个条件:

◉选择有香港授权的保险公司

◉居住在香港的内地人,或内地访客

◉本人亲自到香港投保

只要是满足条件且符合规定、合法有效的保单,都是会受到香港法律保护的,这一点大家完全不需要担心!

由于港险受香港那边的法律保护,所以遇到纠纷时,是由香港的保险索偿投诉局来处理。

如果出现保险纠纷,可以通过这个部门进行维权保护,过程中不会收取任何费用。

而且由香港保险索偿投诉局出面受理纠纷审判,结果是可以直接产生法律效力,能快速有效的约束保险公司的行为。

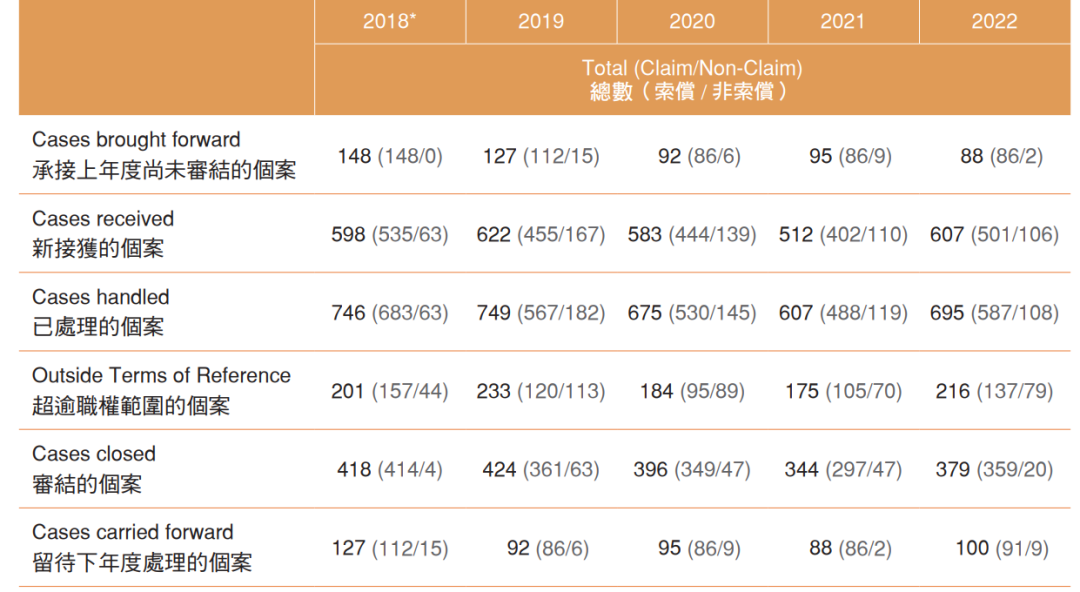

根据保险投诉局的年报数据披露,2022年总共接获607宗投诉纠纷,对比内地保险,去年第四季度的投诉纠纷案就有七万多件。

香港保险公司一贯的原则是“严核保,宽理赔”,所以投保时就会针对一系列投保指标,做严格的考核评估。因此在理赔时,一般情况下不会遭遇各种“变数”

根据香港保险业监督局的要求,自2016 年起,保险公司每年都要在官网公布产品的分红实现率。

根据香港监管部门的要求,香港保险公司每年都会在官网披露自家产品的分红实现率。

小编在网上搜索了某保险公司产品的分红实现率,大部分产品的分红实现率在90%左右,但各产品参差不齐,最高的接近110%。

首先,香港保险的成立门槛很高。不仅要得到监管授权,还要有充足资金储备,以确保所有保单都是可以赔付的。

其次,监管规定保险公司也要给自己上保险,也就是再保险安排,将经营风险转移到多家再保险公司身上。

最后,保险公司需要定期披露偿付能力,相当于公开家底,接受多方面的监督,必要时还要接受监管的介入,降低破产的可能性。

总的来讲,香港保险行业至今已有180多年历史了,已经形成了一套成熟的监管体系,目前还没有任何一家保险公司倒闭。

香港实行纸质化理赔,流程是非常便捷和高效的,无须亲自到香港。

只要在官网下载和填写理赔资料,且寄送到香港,就可申请理赔了。一般材料齐全,大约15个工作日后,保险公司就将理赔款打到银行账户上。

如果没有香港的银行账户,也可以让保险公司将支票寄到内地银行进行兑现。部分保险公司的理赔款还可以直接打到内地指定的银行账户上。

投保香港保险,需要如实告知,但这一原则被称为“披露重要事实”。

因为在香港,保险是基于信任而建立的,而在投保过程中,有很多事情可能都会影响保险公司的核保结果。

保险合同的签订需要遵从“最高诚信”原则,意思就是投保人要本着诚信的原则,尽可能地披露重要事实。

这一点无论是香港保险,还是内地保险,其实都是一样的,更不会影响理赔。

无论是从安全性,还是从收益上,香港保险都经历过上百年历史考验。