北京大学发布《中高净值家庭资产配置和保险保障白皮书》依托近十年来对国内1.6万户样本家庭的跟踪调查数据,对中高净值家庭资产配置和保险保障做了历史及趋势分析。

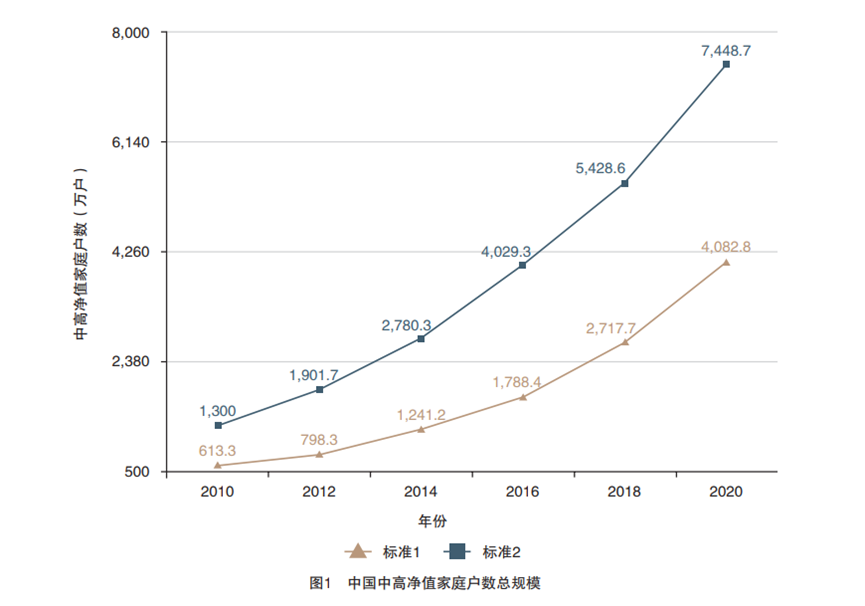

以100万元家庭可投资资产作为标准,中高净值家庭数量从2010年的613.3万户增加到2020年的4082.8万户,足足翻了6倍还多。

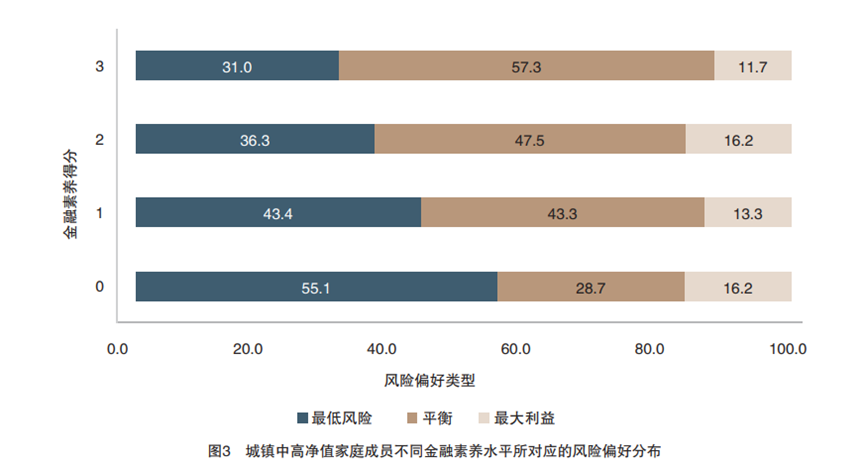

按金融素养得分从0到3,把中高净值家庭从低到高分成四档,并分别研究他们的投资风险偏好。

数据显示,中高净值家庭风险偏好总体以规避风险为主,其中近五成家庭追求风险最小化,约四成在风险和利益之间寻求平衡,只有一成左右追求收益最大化。

在金融素养测试中,超过一半(57%)金融素养测试为满分的中高净值家庭选择了在风险和收益之间进行平衡。

而香港储蓄分红险更能体现风险和收益的平衡。

既有保障功能(储蓄),又能获得红利(分红性质),同时具备身故赔偿功能的保险。

作为保险产品,香港储蓄保险受到香港保监局的严格监管,具备充分的安全性、收益性、流动性。并在确定保本的前提下,提供可观的分红,因此备受中高净值家庭的欢迎。

而且香港保险也是离岸资产,这对中高净值家庭来说也很重要。

通过香港保险可以把人民币资产转化成为美元资产或者港币资产,实现全球化资产配置。

同时,香港保险还具备避税、避债、财富传承等保险的基本功能。在目前人民币贬值压力下,透过保险配置美元资产不失为一个不错的途径!

1、首先,离岸财富管理账户可以有效规避境内法律和政策变化带来的风险,提高资金自由调配的可能性;

2、其次,通过离岸账户,金融资本得以追求跨地区最佳投资配置,这也是全球经济金融一体化进程的必然趋势;

3、最后,具体到中国的高净值人士,大部分财富都来源于企业经营。随着国际转口贸易业务模式的开展,中国企业越来越需要融资和结算等配套服务,而离岸账户则可以有效帮助他们提高资金周转效率,以及防范利率和汇率波动等市场风险。

香港分红险的优势我想不需要过多赘述了,这里简单说一下,详情大家可以点击往期文章回顾可比拟的优势

香港的储蓄险统一采用美元计价,同时可以进行多元的货币转换功能。美元为全球流通货币,也是多个国家的储备货币。

美金储蓄分红型保险设计的初衷在于为客户的长远未来做规划,比如子女教育、养老规划等。在内地和香港,很多人购买保险,特别是大额的寿险,还有一个非常重要的原因——身故理赔金免税(资本利得税和遗产税)。

除去免税这样一个非常有吸引力的功能之外,保险产品还有用于传承的绝佳特点:可以指定受益人和分配比例。这样的传承安排,不像遗嘱还需要到公证处去公证,或者其他安排方式需要所有合法继承人同意,非常好的保护了财产的隐私和安全,还可以最方便的按照本人意愿来分配。

香港储蓄分红险,还可以总结为:高保障,低保费,高回报

1)高保障和低保费

买同样保障额的保险,香港保险的保费低,这是因为香港的人均寿命长,使保费便宜,同时香港保险的绝大部分收入不只是来自承保收益,还有公司的投资收益。香港拥有全球化的金融投资环境,可以更好地规避某一国、某一地区的风险,并且取得稳定收益。

2)高回报

中国内地经济增长的速度开始放缓,银行降准降息、人民币贬值波动等等。这对一些有海外资金需求的人来说影响较大。

香港保单货币大部分是美元和港币,而香港的保险公司全球性运营,盈利能力和风控能力都很稳健,其中的储蓄型保险作为长期的投资计划来说,在拥有长期回本承诺的安全前提下,平均预期收益可达5-7%。

从香港和内地保险市场的发展程度来看,香港保险的确有更多优势,但站在客户的角度来看,香港和内地的保险并不矛盾,并且可以综合搭配。

如同美国富豪、企业家将目光投向中国,挖掘中国机会一样,中国的高净值人群,在国内事业成功之际,也可以通过持有美元资产,平衡自己的风险和收益。这是国际化的免费午餐,可以在同等收益条件下,大幅降低风险。

在G2(中美竞争合作)时代,高净值人群需要的就是高视野、高格局,不去纠结一城一地的得失,而是纵观棋局,走出最稳健的布局。

因此,面对未来不确定的国际金融形势,对冲未来可能面对的风险,配置香港储蓄分红险,就是高净值家庭资产的维稳利器!