虽然暑期已过,但香港保险公司门前仍然很热闹,每天一早,楼下就大排长龙。其中内地游客居多,有的是购物,但更多的是给自己和家人选择一份香港保险。

位于尖沙咀的海港城是香港最大的购物中心之一,也是主流香港保险公司的投保服务中心聚集地,如友邦,保诚,富通,宏利等等,保险公司的聚集让海港城成为很多赴港的第一站。

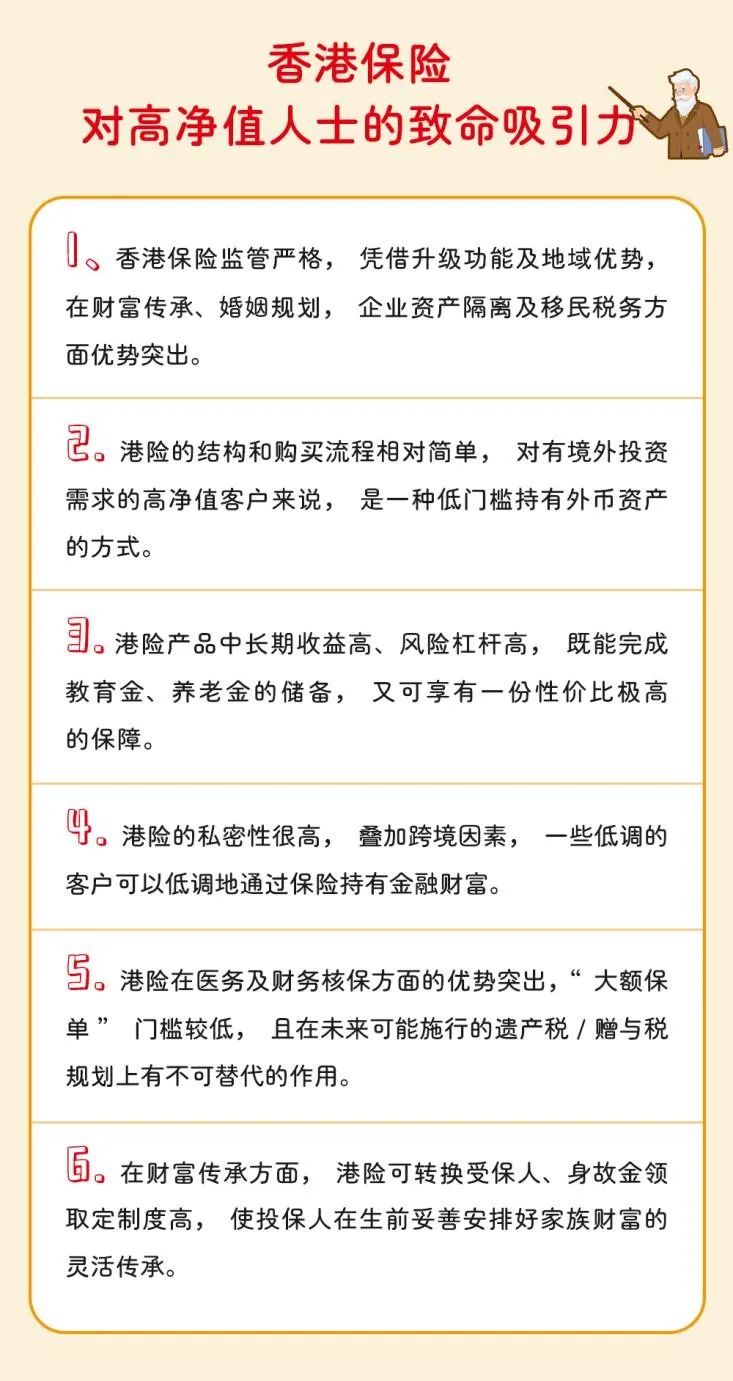

无利不往!经济社会的本质,在于教人理性明智的作出选择,购买香港保险的这群人,正是看到了香港保险的诸多优势:

其中,最受购保人青睐的是分红、偿付能力、多币种转换、法律监管、流动性及跨境优势等。

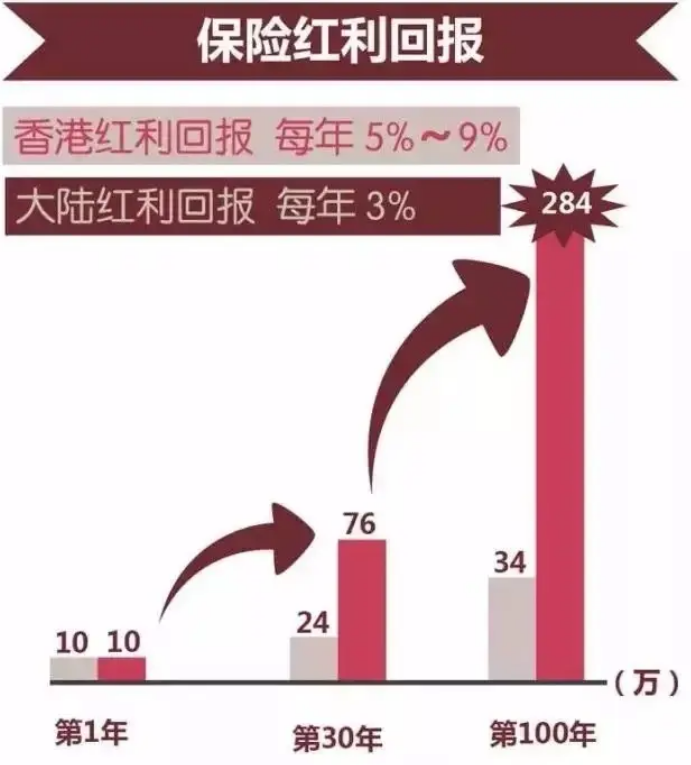

公开数据显示,大部分香港的储蓄分红险的预期收益率可达6%以上,有的长期甚至超过7%。这放在全球保险市场来看,都是相当高的。

由于分红实现率关系到保险公司的品牌、信誉及长远利益,所以香港保险公司的每一份产品都经过了严格缜密的精算、衡量,并在严格规范的监管环境下得出的分红数字,而非拍拍脑袋就随便给出的分红数字。

根据香港保监要求,香港保险公司的偿付能力不能低于150%。若偿付能力低于100%,会被强制停止新业务。香港保险公司偿付能力基本都在300%以上,有些甚至超过600%,财务状况非常稳健。

根据国际上公认的三大金融信用评级机构(标准普尔、穆迪和惠誉)披露的数据,香港主要保险公司的财务评级都在AA或者Aa3以上。

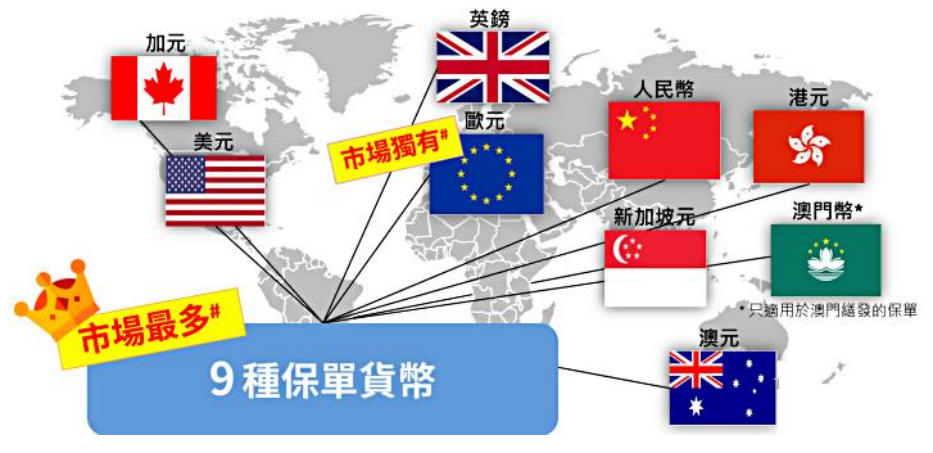

多币种转换:香港保险主要以美元计价,兼有港元、欧元等选择,可满足客户多币种资产配置的需求。而持有不同货币类型的资产,好处就是能分散未知的汇率风险。

从2022年开始,香港各大保险公司推出了可转换保单货币的长期储蓄计划,客户可根据时事变化和个人需要来更换保单货币,这样做的好处是资产避险方式更加灵活,能应对或规避潜在的货币风险。现在很多高净值人士做资产规划的共识都是,通过持有不同货币来分散未知的汇率风险。

香港保险业经过170多年的发展,树立起了受全球认可的“金字招牌”,这离不开香港保险业严格、完善的监管制度。

香港保险的监管一直是保险行业监管的典范,保险业监管局(「保监局」)是香港的独立金融监管机构,保险监管采用监管立法、行业自律、政府引导等多种方式严格规范香港保险市场的发展。

资本天然追逐收益,这从根本上决定了流动性对资本的重要性。而在家庭财富结构中,流动性直接影响到家庭财富管理的科学性和有效性。

香港作为全球最自由经济体,得益于一国两制,香港在资本自由流动方面的优势可谓得天独厚,在香港的资本可以自由地在世界范围内流动。

在香港,财富受到法律的严格保护,当财产面临争议和纠纷时,申请财产冻结令的门槛很高,法庭不会轻易批准。

此外,香港保单还能无限次更改被保险人,提前指定第二保险人,部分退保提取现金价值。通过该操作可以把资产变相传承下去而不用担心家庭纠纷、法律纠纷、税务问题,一举N得,是一个传承的神仙操作。

现在的香港保单可拆分成N份,这样可以根据自己的需要来分配给家人而不用强制把保单退保或部分退保,避免退保带来的金钱损失。

还可以通过保单货币转换功能,把拆分后的保单指定为不同货币,这样如果家人去到世界不同国家或地区,也可以游刃有余。

同时,可以将保单受益人以保单延续选项的方式设置为保单的投保人及被保险人,内地保单目前是无法实现的。

总结一下,其实内地人千里迢迢赴港买保险,跟“很多人为了安全而赴港购买奶粉等”是同一个道理。

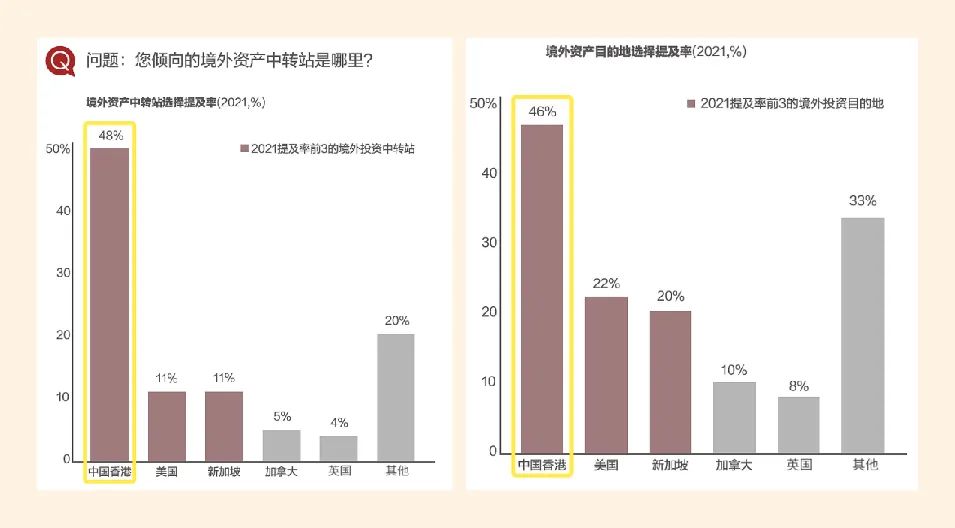

根据《2021中国私人财富报告》的调研数据,内地人最为倾向的境外资产中转站,就是香港,境外资产配置的选择目的地也是香港,选择香港的人数占比甚至比“美国+新加坡”的比重还高出一截。

图片来源:《2021中国私人财富报告》

图片来源:《2021中国私人财富报告》

通常,富豪们都会借助跨境保险产品,进行离岸风险管理和资产保全,通过此类家庭财富安排以达到分散资产风险、实现资产保值、增值及安全传承。

对于选择香港保险进行离岸风险管理和资产保全的做法,一位北京教授曾作出干净、利落、到位的评价(如下):

1.香港保险市场更加成熟,对我而言,我更相信历史的积淀。

2.香港重疾险带有分红,我对这个分红的预期,其实就是抵御通胀。如果一份保险的保额增长跑不赢通胀,那它便丧失了很大的实际意义。

3.香港重疾险直接支付美元,这对于原本就打算享受海外高品质医疗的人群而言,无疑是个巨大福音。

4.香港重疾险免体检保额远远高出内地,一单就可以达到三百万人民币以上的保额,这在内地是办不到的。这一点非常适合预算充足、想配置高保额的客户。

5.香港储蓄险收益更高,并可更改受保人,让保单更长时间滚存,甚至可做到无限期延续。

6.香港储蓄险是长期高杠杆美元配置。我坚信人民币资产会继续坚挺,但我依然建议大家可适量、理性地配置更多币种资产,每年支出不多且以复利累积,给不确定的未来提供一笔确定的资金准备。

然而,真正的全球资产配置,需要有足够的资产体量做支撑。这对资产体量有限的人群而言,一蹴而就一步到位或许很难,于是很多人就明智地选择适合自己但功能强大的“单品”,可谓资产配置策略上的“先谋一域,再多域开花”。

根据香港保险业监理处对赴港购险的内地居民的调查显示,高净值人群及中产阶级对香港保险兴趣很浓,他们的共同特点如下:

(1)主要来自中国一线城市,以深圳、广州、北京、上海居多。

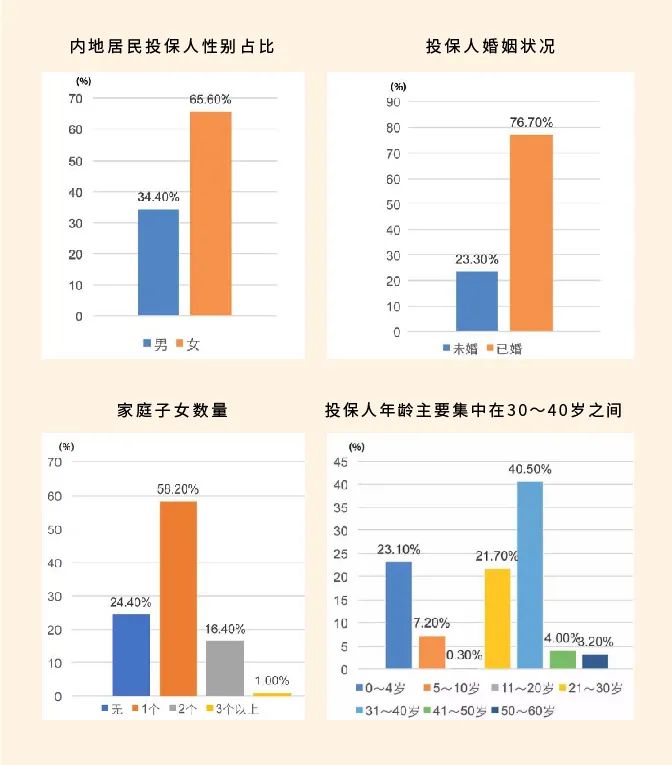

(2)投保人以女性居多,其中男性占比34.4%,女性占比65.6%,近8成为已婚家庭,有1~2个子女,投保人年龄主要集中在30~40岁之间,具体情况详见下图:

数据来源:香港保险业监理处

数据来源:香港保险业监理处

当下赴港投保的客户,除一部分高净值人群外,还有很多受教育水平较高的中产家庭,或是目前仍在奋斗的年轻潜力中产。他们一般有一定的财富累积,较高的金融素养,对家庭资产多元化配置及安全保值增值的需求较大。

一般来说,最适合购买港险的人群,是在香港与大陆频繁往返、旅居、留学的人群,或是需要保障全球旅行的人群,或是需要多元化保险组合的人群,以及需要更高的投资回报的人群。

对于普通家庭来说,重疾险和定期寿险不可或缺,家庭支柱配备定期寿险,家人配备重大疾病险,基本上可以满足需求,由条件的可以附加住院医疗险,保障更为全面。

对于白领以上家庭除必要的保障外还应该考虑小孩子的教育金,自己的养老金补充等,这时就需要考虑储蓄险来满足财富规划的需要。

对于年收入超百万的家庭还应该考虑高端医疗险(私家医院门诊,住院直付),万用寿险,通过加大杠杆获取高额人寿和收益。另一方面需要考虑通过储蓄险做到财富传承。

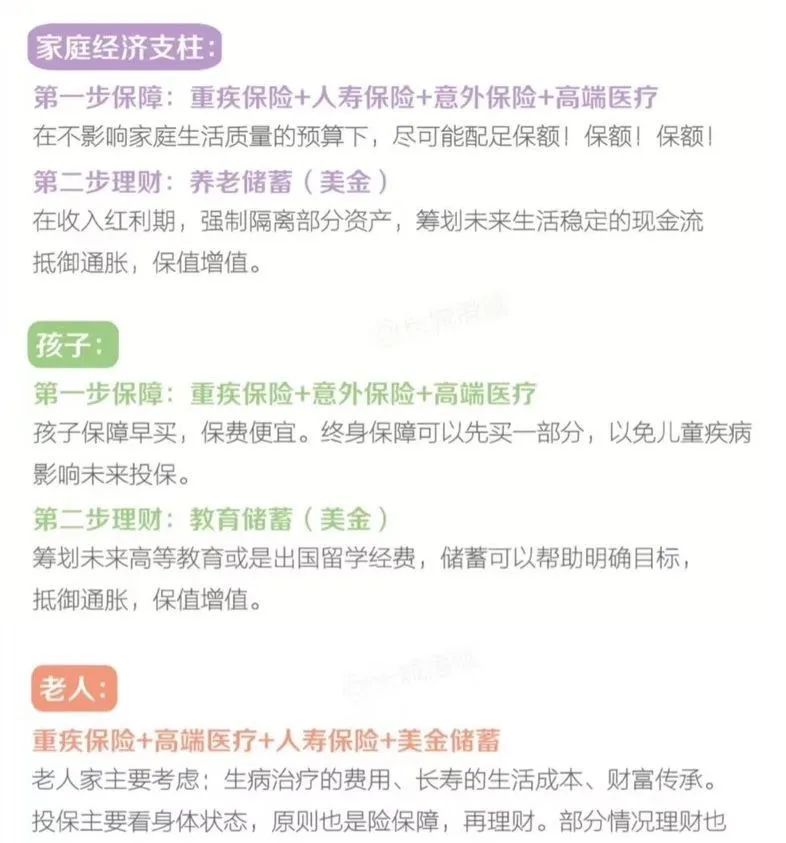

2.家庭保障如何配置香港保险

3.香港保险投保流程

虽然香港保险产品优势不少,全面通关后,香港保险又开启了“狂飙”之路,百万、千万美元年缴大单频出。但我们并不建议所有人都来“抄作业”!如果你真想配置香港保险,最好先找专业的投资理财顾问咨询,然后再根据自己的资产规划和配置诉求进行操作。