安D王牌产品「每种S护」升级推出心愈、糖愈、癌愈三大定制计划,专门面向曾患上心脏病/中风的心血管疾病患者、状况稳定的糖尿病人以及癌症康复人士,让那些曾因病史投保

2026年,香港保险市场迎来了一次里程碑式的变革。香港保险业联会(HKFI)正式发布《危疾定义标准化最佳行业准则》,定于 2026年9月1日正式实施。

围绕选购思路、价格优势、保障细则、附加权益及产品利弊展开全面测评剖析,2026香港十大重疾险到底怎么选!

随着标准化体系不断完善,香港重疾险将以更透明、更规范的姿态,为市民提供更可靠的健康保障。

说到香港保险,很多人第一时间想到的是储蓄分红险。然而香港保险市场的魅力远不止储蓄分红险,香港重疾险同样也很“出圈”!

从疾病定义条款、免责条款差异、赔付结构与特色保障、儿童专属保障、保费豁免几个维度逐项对比,帮你清晰看懂香港保险和内地保险的核心区别。

香港重疾险品类丰富且创新度高,内地用户熟知的三大品牌 —— 友邦、保诚、宏利,针对其代表性重疾产品展开测评,帮你找到更适配的选择。

解析内地用户熟知的三大品牌 —— 友邦、保诚、宏利其代表性重疾产品,帮你找到更适配的选择。

孩子肺炎住院,香港重疾险赔了 2500 美元!香港保险不仅分红险受追捧,重疾险保障也是惊艳到你想不到。

一篇文章看清香港在售10款重疾险保费和分红对比!!!

常见的重疾险5种类型,购买前一定要知道

为什么我们都要买重疾险?

如需海外保险相关咨询,请留下您的问题和联系方式,收到留言后我们会及时与您联系。

如需了解更多产品或咨询,请扫描上方二维码

或搜索微信号:haiwaibaoxianwang

2022年全球医疗趋势报告显示,2022年之后,医疗服务成本将继续加速增长。各国的医疗通胀率都远高于各国整体经济通胀率,并无缓解现象。

这份趋势报告在我们的日常生活中的表现就是看病越来越贵,药品价格也越来越高了,记得从前感冒去药店买药,十块钱不到就能治好,但现在再去药店买药,随随便便就要好几十了。

这种明显的变化让很多人都开始重视起了身体健康(毕竟看病越来越贵了),也催动很多家庭为了规避重疾风险,纷纷开始选择投保重疾险。

这也是香港保险越来越“香”的一大原因。

先给大家简单介绍一下,所谓的重疾险,就是按照约定的保额,在被保人不幸遭遇某一重大疾病时按照该保额进行一笔赔偿的保险。

内地保险业内有这么一句话“重疾险只能应付未来10-20年,之后要再次购买重疾险”,这句话的意思不是说内地重疾险不是终身保障的,而是10-20年后现在购买的保额满足不了医疗的需要。由于保监会的规定,大多数内地重疾险保额是固定的,没有考虑通货膨胀及医疗成本上升。

因此,它无法满足保障终身健康医疗费用。

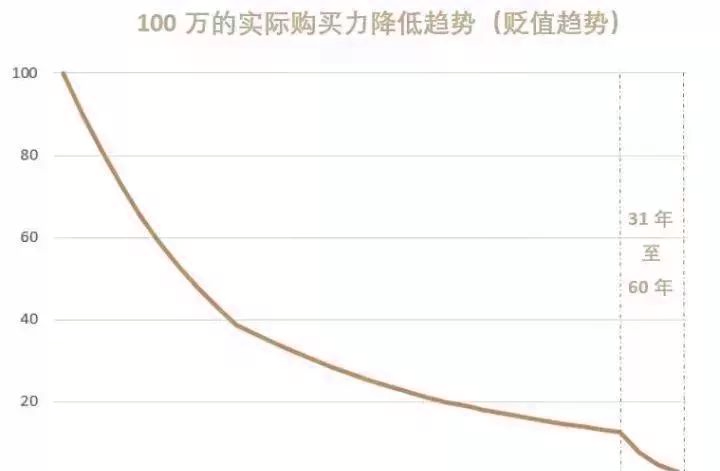

首先,大陆普遍的重疾险都是保额固定形式,投保时保额100万,无论过了多少年,这个保额的数值还是100万;其次,重疾的投保者往往是现在身体状况健康的青年、中年以及他们的子女,这些人群离患重病的高发年龄还有数十年的时间;最后就是金融陷阱里的通胀率!投保者忽略了通胀的存在,而这个通胀率在数十年间不断的蚕食着保额的购买力,导致货币贬值,从而导致100万在数十年后,远远不值今天的100万!

所以你的保额在逐日贬值,日日亏损。

而根据文章开头的那份医疗趋势报告,我们设定1~10年内的医疗通胀率为10%,11~20年医疗通胀6%,21~30年及以后医疗通胀5%。那么,100万保额,在三四十年后作用将会越来越小。

因此,如果想获得终身全面重疾保障的朋友,建议你考虑保额可增长的香港重疾险产品!

还是那句老生常谈的话,具体产品的选择还是要根据个人实际情况进行分析。内地重疾险和香港重疾险各有优势,但单从保额来看,对于预算足够、收入较高的朋友,更推荐选择香港重疾险。