安D王牌产品「每种S护」升级推出心愈、糖愈、癌愈三大定制计划,专门面向曾患上心脏病/中风的心血管疾病患者、状况稳定的糖尿病人以及癌症康复人士,让那些曾因病史投保

2026年,香港保险市场迎来了一次里程碑式的变革。香港保险业联会(HKFI)正式发布《危疾定义标准化最佳行业准则》,定于 2026年9月1日正式实施。

围绕选购思路、价格优势、保障细则、附加权益及产品利弊展开全面测评剖析,2026香港十大重疾险到底怎么选!

随着标准化体系不断完善,香港重疾险将以更透明、更规范的姿态,为市民提供更可靠的健康保障。

说到香港保险,很多人第一时间想到的是储蓄分红险。然而香港保险市场的魅力远不止储蓄分红险,香港重疾险同样也很“出圈”!

从疾病定义条款、免责条款差异、赔付结构与特色保障、儿童专属保障、保费豁免几个维度逐项对比,帮你清晰看懂香港保险和内地保险的核心区别。

香港重疾险品类丰富且创新度高,内地用户熟知的三大品牌 —— 友邦、保诚、宏利,针对其代表性重疾产品展开测评,帮你找到更适配的选择。

解析内地用户熟知的三大品牌 —— 友邦、保诚、宏利其代表性重疾产品,帮你找到更适配的选择。

孩子肺炎住院,香港重疾险赔了 2500 美元!香港保险不仅分红险受追捧,重疾险保障也是惊艳到你想不到。

一篇文章看清香港在售10款重疾险保费和分红对比!!!

常见的重疾险5种类型,购买前一定要知道

为什么我们都要买重疾险?

如需海外保险相关咨询,请留下您的问题和联系方式,收到留言后我们会及时与您联系。

如需了解更多产品或咨询,请扫描上方二维码

或搜索微信号:haiwaibaoxianwang

对每位父母来说,最大的心愿莫过于孩子能健康无忧无虑地成长。为了给孩子提供更加安心的保障,许多家长会在小朋友年纪较小甚至还未出生前,就为他们购买终身重疾保险,以较低成本的方式获得更全面的保护。

目前香港保险市场上三大高知名度保险公司的最新终身重疾保险产品包括:友邦的“爱伴航”、宏利的“守护无间”危疾保、保诚的“诚保一生”危疾保。这些产品都对儿童疾病、早期重疾及严重重疾有所保障。

为了帮助父母们做出更好更适合的保险选择,我们将在下文对三款产品进行多方面比较,为您提供充分的选择参考。

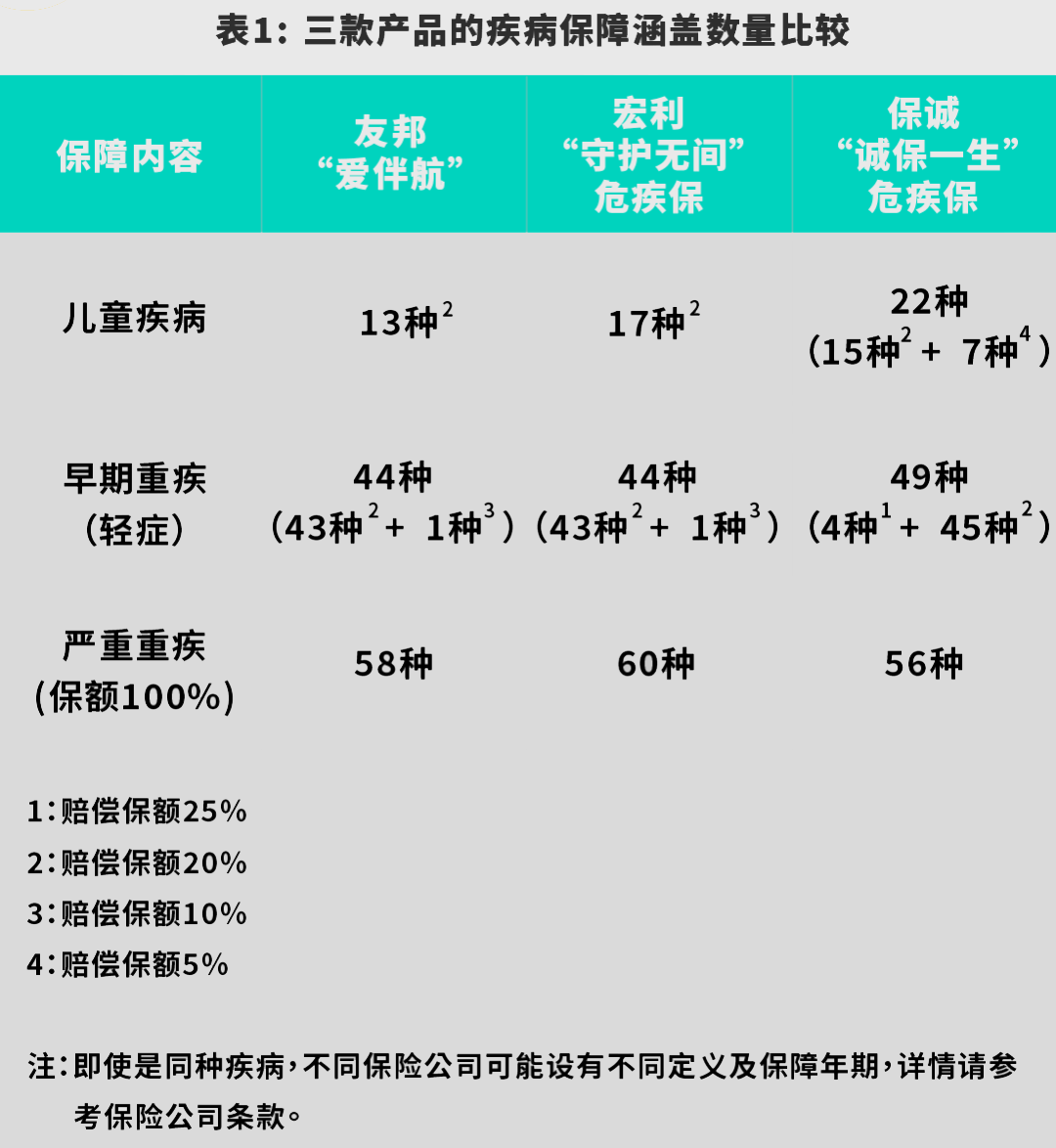

重疾险的主要比较点是覆盖面和保障额度。三款产品覆盖的早期轻症重疾、严重重疾和儿童疾病的数量及理赔额度比较结果如下。

先来说儿童疾病保障。三款产品的儿童疾病理赔额度一般为保额的20%,保诚的“诚保一生”危疾保提供的保障最全面,覆盖22种儿童疾病,其中有7种次级儿童疾病(保额5%),是唯一提供皮肤相关疾病(如严重湿疹和严重风疹等)保障的产品。

再来看早期(轻症)重疾保额。三款产品针对轻症重疾的理赔额度大多为保额的20%,但个别疾病的保额有所差异。例如:保诚针对4种疾病理赔额度为保额的25%,包括原位癌和冠状动脉血管成形术;友邦和宏利针对骨质疏松症伴骨折提供的理赔额度为保额的10%,而保诚的理赔额度则为保额的20%。

在早期(轻症)重疾保障内容方面,保诚的涵盖的疾病数量最多(49种);而在严重重疾保障方面,则宏利的保障涵盖范围最广(60种)。

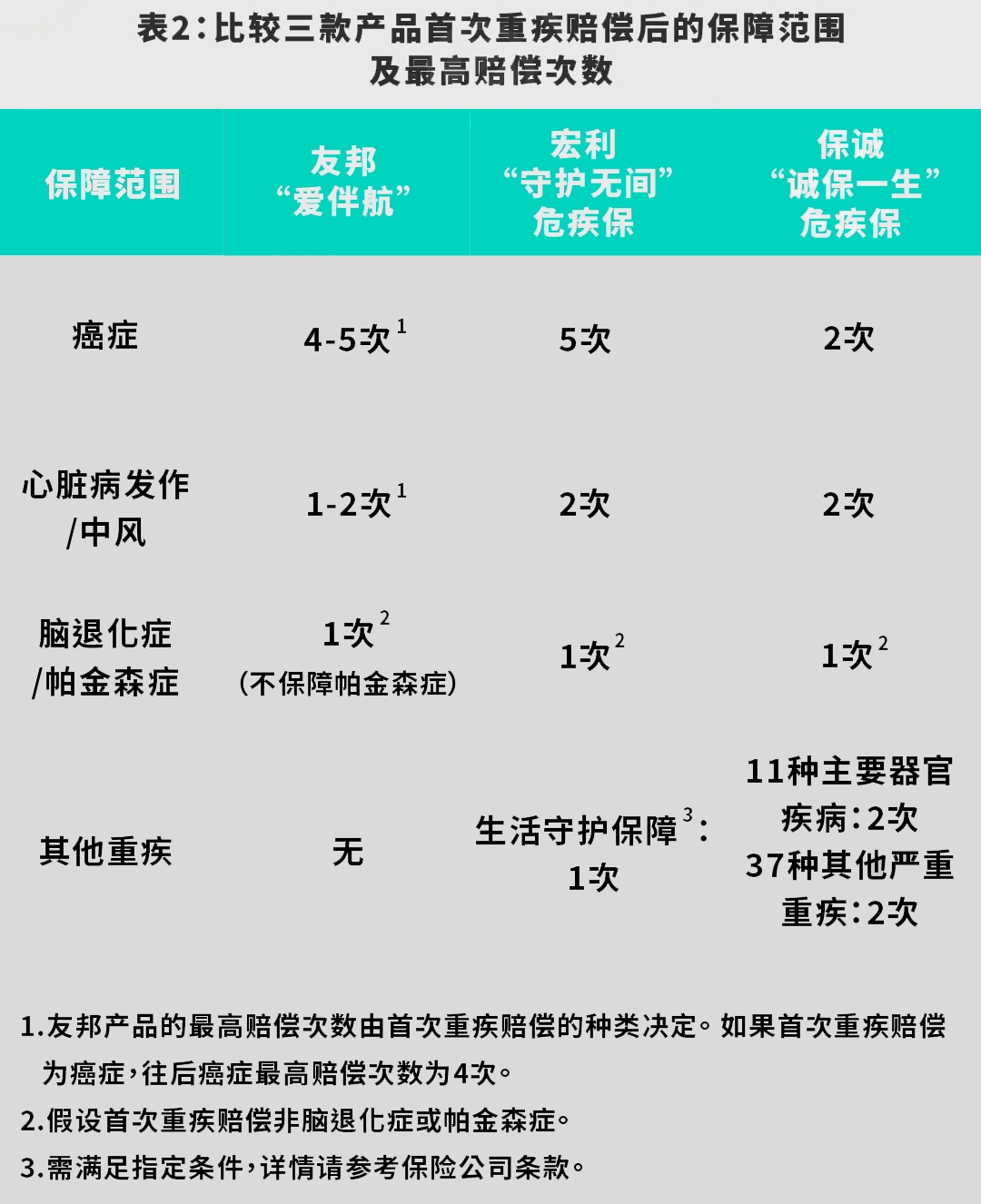

在无法预测重疾是否会复发的情况下,保险产品覆盖多次重疾理赔范围越大,为受保人提供保障也越安心。

对于以上三款产品,受保人在发生首次重疾赔偿后,均提供了对癌症、心脏病发作及中风的多次理赔保障。其中,宏利的癌症赔偿次数最多(5次),而心脏病发作或中风的赔偿次数则以宏利和保诚为多(2次)。此外,友邦和宏利还提供持续癌症现金津贴选项,受保人可以选择每月支取一定现金(固定保额),用于支付医疗费用。

重疾险产品的涵盖范围中,关于“其他重疾”的保障也是非常重要的。以上产品中,在首次重疾理赔后,只有保诚提供“其他严重重疾”及“其他主要器官疾病”的多次赔偿,赔偿次数最多各2次,覆盖了37种其他重疾及11种主要器官疾病。而宏利则提供残疾保障(生活守护保障)赔偿1次。

最后看一下对老年阶段的保障。随着年龄的增长,患脑退化症或帕金森症的风险也随之增加,长期护理费用也是不小的开支。三款产品都提供了相关疾病的保障,其中友邦提供脑退化症终身年金,而保诚则提供脑退化症和帕金森症终身年金。

通常情况下,终身重疾保险产品在进行首次重疾赔偿后,就不再提供人寿保障。本次比较的三款产品中,只有保诚的产品在经过首次重疾赔偿后12个月的等待期,仍提供人寿保障,赔偿金额为100%保额。

若父母作为投保人不幸离世,导致购买的重疾保险产品无法及时缴费,可能影响到受保子女的保障。针对这个情况,三款产品均设有付款人保障(宏利为附加保障,投保人需要通过核保),受保子女可免缴保费,获得的保障不变。

三款产品都有“孕妇版”,分别对应友邦“爱伴航–首护挚宝”、宏利“守护无间危疾保–保宝未来”及保诚“诚保一生”危疾保–挚爱宝。可以在孕22周起进行投保,即可为准妈妈和未出生的宝宝提供保障。以上产品均覆盖指定的婴幼儿先天性疾病,在宝宝出生后的90天内提供20%受保疾病的保障,出生90天后享有100%的保障。

针对新生儿及产妇产后健康保障,三款产品中,只有保诚条款中设置了新生儿重度黄疸保障(每天可享受基本保额的0.1%保障,最多7天),以及产妇产后抑郁保障(基本保额的5%)。

值得一提的是,低龄儿童的病史及不保事项少,同时当被保险人年龄越小时,保费也越低,故很多家长会在子女年幼时投保终身重疾。

以投保人为0岁男性,三款重疾产品每年保费在1,602美元至1,892美元(供款期25年),可得到150,000美元的保额;若等到35岁才投保,则投保人要多付约150%的保费才能得到相同保额的保障。

总之,不同公司的重疾保险产品都各有特点,父母在为子女投保之前应该进行多方比较,找到最适合子女的产品,为成长过程提供全面的保障。

注:

三个保险计划的保障范围、详情及条款不同。

上述保单设有“等待期”条款:下一次重疾确诊日期普遍须与上一次确诊日期相差最少一年,而且与之前所有的重疾不相关。